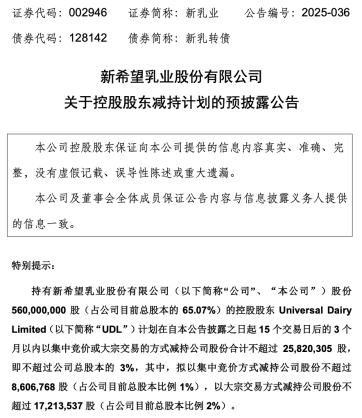

摘要:

...

摘要:

...  (图片来源:视觉中国)

(图片来源:视觉中国)蓝鲸新闻6月24日讯(记者 石雨)充足的资本金是险企抵御风险、支撑转型的基石。

近日,北京金融监管局发布关于中邮人寿保险股份有限公司(以下简称“中邮人寿”)变更注册资本的批复,同意中邮人寿增加注册资本39.8亿元,由286.63亿元变更至326.43亿元。增资后,中邮人寿注册资本跃居行业第四位,超过大家人寿。

记者注意到,近年来,中邮人寿在资负两端多有动作,一端,调整业务结构,发力分红险,另一端,投资频频,加大不动产与权益投资力度。低利率环境叠加新会计准则背景下,资本“加码”后的中邮人寿如何进一步发力,值得持续关注。

注册资本迈上300亿台阶,中邮集团、友邦参与增资

通过此次增资,中邮人寿正式迈入资本金“300亿元俱乐部”。

从行业角度来看,目前人身险行业注册资本排在首位的是瑞众人寿,注册高度资本565亿元。其次为338亿元的平安人寿,平安人寿亦在推进增资方案,若获批后,注册资本将提升至360亿元。此外,中汇人寿注册资本达到332亿元,排在行业第三位。增资后中邮人寿注册资本居于行业第四位,超过原第四位的大家人寿。

增资后,中邮人寿股权也有所变动,其中,中国邮政集团有限公司(以下简称“中邮集团”)持股数量由109.48亿股变更为139.3亿股,持股比例由此前的38.2%提升至42.68%。友邦保险按持股比例增资,仍持股24.99%。中邮人寿的其他股东,北京中邮资产管理有限公司、中国集邮有限公司以及邮政科学研究规划院有限公司,均为中邮集团一致行动人,未参与此次增资,最新持股比例分别为13.17%、10.7%和8.45%。

值得一提的是,友邦保险此次参与中邮人寿增资,是其在2022年1月以120亿拿下中邮人寿24.99%股权后的进一步加码。近年来,友邦保险持续扩大对内地的业务布局,投资中邮人寿即是其在销售渠道、客户资源等方面拓展的关键一环。

2024年,友邦保险中国业务的新业务价值增长20%至12.17亿美元,其在年报中表示,通过“最优秀代理”及严选银行保险的方针,借助数码科技,在原有地区及新拓展的省份扩大并深化业务覆盖。

针对中邮人寿,友邦保险亦表示,对中邮人寿的股权投资,通过额外分销渠道和客户群扩大其在中国内地的增长机遇,与友邦保险中国业务的策略形成高度互补。2024年,中邮人寿新业务价值达到98.56亿元,较上年增长19%,是2020年(友邦保险参与前一年)新业务价值的5.3倍。

“友邦保险战略投资中邮人寿,双方在业务方面协同互补,尤其友邦保险目前正处于对内地区域业务的加速拓展期,参与增资既是对中邮人寿发展的支持,也是维持自身的持股比例”,保险业内人士分析道。

对于中邮人寿而言,此时增资,亦尤为关键。

2024年2季度,在中邮人寿“负债端持续推进业务转型;资产端结合负债特点,优化资产配置结构,增配可对冲利率风险的债券”的影响下,公司核心、综合偿付能力充足率分别环比提升25.4个百分点、18个百分点,达到125.5%、198.7%。

但公司此后偿付能力连续下滑,至最新披露的2025年第一季度,中邮人寿核心、综合偿付能力充足率分别为93.94%、158.92%,且预测下一季度将继续下滑至75.4%、141.38%。在此背景下,增资是其应对偿付能力下滑压力的最直接有效的路径。

资负两端持续调整布局

近两年,在行业转型的背景下,中邮人寿亦积极转型,资负两端均有不小动作,自然,亦对应资本实力的需求。

负债端,中邮人寿正调整业务结构。联合资信在信用评级报告中指出,2024年,中邮人寿实现规模保费收入1349.47亿元,较上年增长20.15%,受预定利率下调等新规影响,传统寿险占规模保费比重为78.3%,较上年有所下降,分红保险规模保费及占比均有所提升,分红保险占规模保费比重为19.71%;同时新单保费中期交新单占比同比有所提高。

尤为值得关注的是,中邮人寿正以分红险为主导推进产品多元化转型,2024年其实现期交分红险保费210亿元,占首年期交保费比重50%。在今年2月的一场座谈会中,中邮人寿总经理李学军亦强调,中邮人寿未来将坚定发展长期分红险,做分红险坚定的推动者。

分红险的“保证+浮动”收益特点,给保险公司资产负债管理能力和投资水平带来更严格的审视目光。近年来,中邮人寿在投资端亦是步伐加快。

比如不动产投资领域,2023年9月,中邮人寿以42.56亿元受让北京东城的中粮置地广场,并将其更名为中邮保险·玖安广场;2024年2月,中邮人寿投资西安启迪中心项目,涉及资金13.6亿;今年1月,中邮人寿又作为领投机构,签约上海博华广场不动产专项基金投资协议,交易对价超百亿元。而此前,中邮人寿并不热衷不动产投资。

此外,近两年中邮人寿亦在二级市场“扫货”积极。2024年10月,中邮人寿举牌安徽H股(0955.HK),根据保险业协会披露数据,此次据其上一次举牌已近10年之久;11月,中邮人寿透露将出资40亿元参与并领投华能新能源的股权融资;今年4月末,中邮保险又通过协议转让方式受让(601156.SH)股份7942万股,交易对价为8.69亿元,触发A股举牌线。

在今年2月的座谈会中,中邮保险资管临时负责人、副总经理张戬曾表示,2023年后中邮保险在A股市场的权益投资,无论从规模还是战略上都有显著提升。2025年,公司将逐渐增加TPL类(以公允价值计量且其变动计入当期损益的金融资产)股票的配置,对波动性较大的股票资产更重视,期望获得更多超额收益。

低利率环境叠加行业新会计准则执行背景下,行业正面临集体转型,赛道之中,如何平衡规模与效益、优化资产负债结构、提升长期投资能力,并找到可持续的增长模式,是决定险企未来竞争力的关键。

增资后的中邮人寿,将如何进一步布局,值得关注。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...