摘要:

...

摘要:

... 原标题:又一大型险企暂停3%“高息”万能险账户追加保费?!瑞众保险已回应;利差损风险高悬,寿险公司或集体“刹车”…

来源:险企高参

保险公司暂停万能账户的追加保费是否合规?越来越多的保险公司暂停万能型产品追加保费额度又传递出何种信号?

近期,“瑞众保险储蓄账户停用”事件引起关注。

据媒体报道,山东青岛消费者张先生妻子在 2022 年购买了“华夏福临门(吉祥如意版)年金保险”,该保险附带一份“华夏金管家终身寿险(万能型,钻石增强版)”,但是却在2025年 5 月发现账户无法存入资金,为此要求保险公司全额退保费并赔偿。

这则舆论背后牵扯出不少值得关注的问题:保险公司暂停万能账户的追加保费是否合规?越来越多的保险公司暂停万能型产品追加保费额度又传递出何种信号?

“储蓄账户停用”闹乌龙

瑞众保险万能险账户暂停追加保费

日前,有媒体报道《保险附带的储蓄账户停用,消费者要求退保并赔偿遭瑞众保险拒绝》引起关注。因3%预定利率的保险产品账户无法存入资金,导致消费者不满并提出投诉和索赔。

事件起因是2022年9月,张简的妻子在华夏人寿(现为瑞众保险)购买了一款名为华夏福临门(吉祥如意版)年金险,附带一份华夏金管家终身寿险(万能型,钻石增强版)。该保险附带的账户年保证利率为3.0%,结算利率超过最低保证利率的部分具有不确定性。2022年至2024年期间,张简一家按合同约定连续三年支付了9万元保费,并向该账户转账储蓄了多笔钱。

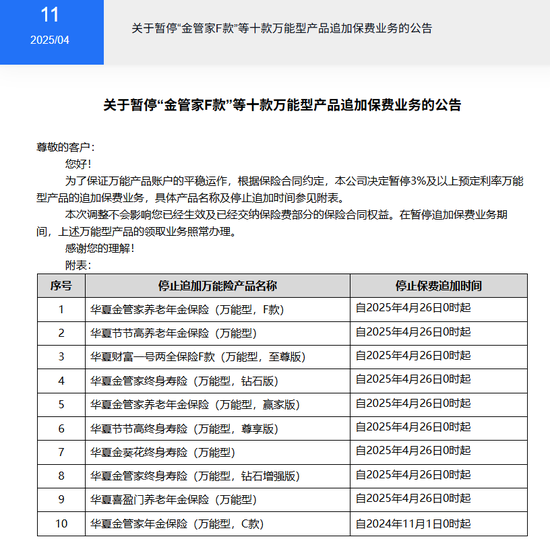

然而在政策变动背景下,瑞众保险于2025年4月发布公告暂停多款产品新增业务。2025年4月11日,瑞众保险官网发布《关于暂停“金管家F款”等十款万能型产品追加保费业务的公告》显示,为了保证万能产品账户的平稳运作,该公司决定暂停3%及以上预定利率万能型产品的追加保费业务。2025年4月26日0时起,瑞众保险正式暂停了包括“华夏金管家终身寿险(万能型,钻石增强版)”在内的9款3%及以上预定利率万能型产品的追加保费业务。

面对突发性业务调整,消费者方直到5月初操作失败才获悉变更情况。2025年5月初,张简和妻子想继续向该账户转账存钱时,发现已无法存入。在向保险代理人咨询后才得知,该类账户在4月份就被停用了。张简认为保险公司无故停止该账户的使用,违约在先,希望该公司能全额退保费,并进行一定的赔偿。5月底,张简在金融消费者保护服务平台投诉了瑞众保险青岛分公司。

6月4日,瑞众保险青岛分公司下属莱西分公司的客服工作人员致电张简,表示已收到其投诉,但保底3%的账户是全部保险系统中都停了。6月10日,莱西分公司客服工作人员再次致电张简,告知其“根据合同约定,公司将继续承担保险责任,但恢复(存入资金)或者全额退费的诉求,都是没有办法满足的”。客服人员还解释称,“停止账户追加,不是针对哪一个客户,是全面的全系统停用”。

数据显示,截至2024年末,瑞众保险总保费收入达到2368亿元。新业务价值同比增长66%,业务价值较快增长;13个月保费继续率同比提高超3个百分点,业务品质保持良好。

此前已有多家保司“暂停”

或为防范“利差损”风险

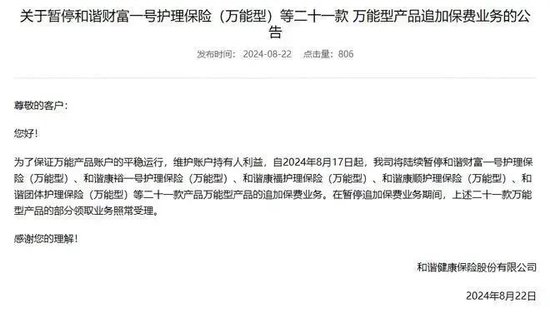

若看向行业,其实不止瑞众保险一家停用万能型产品账户。例如和谐健康自2024年8月17日起陆续暂停旗下二十一款万能型产品的追加保费业务,包括和谐财富一号护理保险(万能型)、和谐康裕一号护理保险(万能型)等产品。

长城人寿自2024年3月曾向多个销售渠道下发《关于长城终身寿险(万能型)追加保险费规则调整的通知》,对长城金麒麟终身寿险追加保险费规则调整,但随后又“撤回”了该通知,宣布暂不执行相关调整。2024年10月份,长城人寿又一则通知来袭,表示追加收费转为线下、并对每月追加设置金额上限及次数等,虽未暂停追加保费,但也为追加保费增加困难度。

此外,利安人寿也曾被推上了风口浪尖。数月前,有消费者在购买利安人寿万能险产品时发现,尽管合同中明确承诺“在本合同有效期内,您可以不定期不定额自主追加保险费”,但实际上却遭遇了“追加无门”的窘境。具体而言是该司客服百般推辞不让追加,声称“追加保费要去柜面申请”。在消费者追问后,客服又以系统升级为由搪塞,表示“公司系统自今年5月进行升级,目前还在优化中。”

可见,暂停万能账户追加保费的公司不在少数,那么这一举措是否违规?实际上万能账户的追加是属于保全规则,不在合同条款中,所以暂停追加的做法不能视为违约。保险公司有权调整追加保费的规定。也就是说,保险公司可以停止追加保费。同时此次调整属于全系统政策变动,并非针对特定客户的操作。

此外,保司或主动或被动的限制万能险账户追加保费,实际透露出的是高结算利率导致的“利差损”难题。据Wind资讯数据显示,截至6月19日,已有991款万能险披露了5月份结算利率,最低为0.36%,最高为3.5%;平均结算利率为2.76%,较去年同期下降0.21个百分点;中位数为2.75%,较去年同期下降0.25个百分点。

值得注意的是,有427款万能险结算利率在3%及以上,占比43%。自去年9月新旧产品切换之后,新备案的普通型保险产品预定利率上限为2.5%,显然,万能险的结算利率比普通型产品还要高。

在此背景下,国家金融监管总局于2025年4月3日印发了《关于加强万能型人身保险监管有关事项的通知》,《通知》从产品管理、账户管理、资产负债管理、销售行为管理、监督管理等方面提出了具体要求,从制度上有针对性地治理万能险存在的主要问题,促进万能险持续健康发展。

《通知》有助于进一步规范万能险市场秩序,促进万能险持续健康发展,更好保护保险消费者权益。具体来看,对市场的影响主要体现在以下几方面:

一是保障水平将进一步提高。万能险保障期限拉长至5年及以上,同时鼓励保险公司通过合理调整退保费用、保单持续奖金等产品设计要素延长保单实际存续期限,有助于进一步满足消费者长期保障需求。

二是风险管控将进一步加强。允许最低保证利率可调,有助于更好防控利差损风险。同时,通过强化万能险资金运用监管,要求保险公司严格控制资金运用集中度和关联交易,加强现金流匹配管理,密切监控相关风险敞口,可以有效防范和管控资产负债期限错配和流动性风险。

三是市场秩序将进一步规范。通过制定销售行为“负面清单”以及强化监督管理,为万能险产品提供间接或隐性担保、混同万能险产品与其他金融产品等问题将得到有效遏制,万能险市场行为将更加规范。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...