摘要:

...

摘要:

... 来源:观潮财经

整改破局,盈利攻坚。

近日,长江财险发布18页巡视整改通报,直面湖北省委巡视组指出的七大方面40个问题,将其细化为169项具体整改任务,涵盖党建薄弱、风险防控漏洞、监管整改不力等核心治理缺陷。

风雨14载,长江财险经历了前期的增长期,也历经了长达9年的连续亏损。随着第二任董事长离任,该公司业绩触底,在巡视过后2024年该公司终结亏损,实现微利;业务结构上也有显著变化:车险占比从2020年78.6%降至37.6%,健康险保费同比增长62.8%,农险、责任险增速分别达371%与66.6%;投资收益率同比跃升352BP至4.91%,省内投资占比提升11个百分点。

不过,今年一季度该公司再现净亏损0.14亿元,综合成本率高达116.57%。另外,巡视整改通报指出,“领导班子建设”“监管问题整改”等6方面尚未取得实质进展,叠加与前副总董春华237万元劳务纠纷未决,暴露治理深层次顽疾。从巡视通报也可见地方金融平台集企业经营、政策执行、风险化解、金融服务、公共治理等多重角色于一身之下,所面临的严峻挑战。

新任董事长张龙面临三重攻坚:巩固扭亏成果、突破非车险盈利瓶颈、化解历史纠纷。其提出“滚石上山、爬坡过坎”的紧迫口号,此次巡视整改或被视为从“刮骨疗毒”到“重焕生机”的关键转折。

01

万字长文40项问题169条措施,公布巡视整改情况

7月9日,长江财险官网发布了一份重大事项通报:《中共长江财产保险股份有限公司委员会关于十二届省委第六轮巡视整改情况的通报》(以下简称《通报》),这是该公司对湖北省委第十二巡视组巡视反馈问题的系统性回应。

据了解,根据湖北省委巡视统一部署,2024年4月20日至6月20日,湖北省委第十二巡视组对长江财险党委进行了巡视。同年7月19日,第十二巡视组向该公司党委反馈巡视意见。2025年6月25日,该公司发布《通报》对外公布其巡视整改情况。

值得关注的是,《通报》长达18页,洋洋洒洒近万字。对于中小规模的地方金融平台而言,这份长长的《通报》既是其风险化解的路线图,也是以其为代表的行业改革的宣言书。其长度本身,恰折射出金融系统在平衡“市场效率”与“金融安全”之间的艰难探索,以及地方金融平台企业经营、政策执行、风险化解、金融服务、公共治理等多重角色于一体之下所面临的严峻挑战。

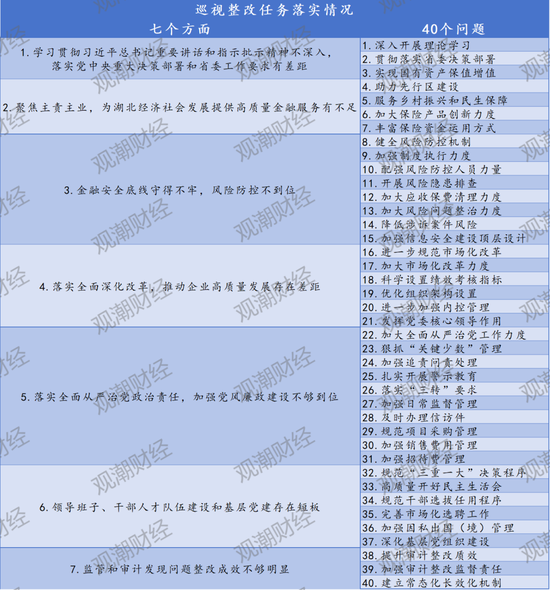

根据《通报》,长江财险存在以下7大方面问题:1、学习贯彻习近平总书记重要讲话和指示批示精神不深入,落实党中央重大决策部署和省委工作要求有差距;2、聚焦主责主业,为湖北经济社会发展提供高质量金融服务有不足;3、金融安全底线守得不牢,风险防控不到位;4、落实全面深化改革,推动企业高质量发展存在差距;5、落实全面从严治党政治责任,加强党风廉政建设不够到位;6、领导班子、干部人才队伍建设和基层党建存在短板;7、监管和审计发现问题整改成效不够明显。

长江财险对这7大方面、40个问题细化为169项具体整改任务一一做出整改。

《通报》称,该公司取得了以下实质性进展:结合实际制定了该公司2024-2026年发展规划;2024年末,该公司打破了连续8年亏损惯性,实现了国有资产保值增值。

《通报》显示,截至2024年末湖北省内投资余额占比34.18%,较2023年末提升11.18个百分点;2024年农险保费收入突破亿元目标,市场份额有较大提升;加大社保健康险业务拓展,2024年省内实现12个项目落地,保费收入同比增长68.6%;2024年开发非车险产品116款,其中主险产品41款、附加险产品75款,创新产品4款,创新产品数量占比由2023年的1%已提升至4.3%;2024年该公司实现投资收益率4.91%,同比提升352BP。

《通报》还表示,对于“落实全面深化改革,推动企业高质量发展存在差距”方面6个问题、“领导班子、干部人才队伍建设和基层党建存在短板”方面6个问题、“监管和审计发现问题整改成效不够明显”方面3个问题,尚未取得实质性进展。

事实上,从观潮财经对地方金融平台的了解来看,此番巡视整改映射的是行业共性挑战。长江财险的169项整改任务,实为金融机构治理沉疴的缩影:治理结构行政化与专业经营市场化的冲突亟待破局;风险文化缺失使金融机构在复杂市场中如履薄冰;战略摇摆与人才断层成为转型最大掣肘;业务创新需跳出政策依赖与低效竞争的双重陷阱;整改闭环的建立需超越“表面合规”,走向治理基因重塑。

金融机构的自我革新,从来不仅为“合规达标”,更是为在金融安全与高质量发展之间,寻得那条狭窄而坚定的生存通道。

02

14载起伏蹒跚路,业绩站上10亿平台

长江财险成立于2011年,是湖北省首家全国性法人财产保险公司,由湖北省政府联合央企推动设立。该公司初始股东均为中国国电集团(已重组为国家能源集团)、湖北能源集团、国电资本控股等多家大型国企。

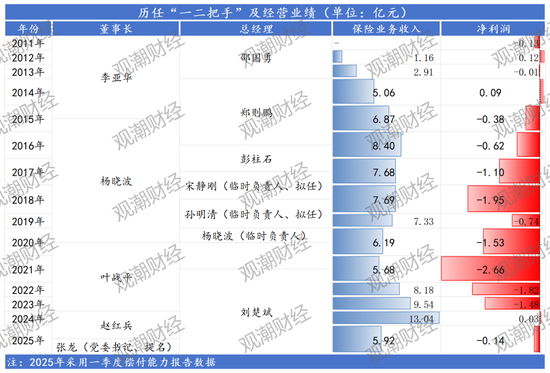

从长江财险历任董事长人选从业背景来看,均由湖北省委调派。该公司成立至今,共经历李亚华、杨晓波、叶战平、赵红兵4任董事长。

2011年上任的首任董事长李亚华,曾是湖北省咸宁市委常委、市政府副市长、党组成员,并兼任咸宁市经济开发区工委书记。其在位4年有余,彼时该公司处于起步期,业务在摸索中前行,没有大额亏损,偶有盈利。

李亚华:百度百科资料显示,男,1963年5月生。曾先后担任湖北省赤壁市委书记,湖北省咸宁市委常委、市政府副市长、党组成员,咸宁市经济开发区工委书记,湖北省农村信用社联合社副理事长、副主任,长江财险董事长、党委书记,湖北省农村信用社联合社党委书记、理事长。

2015年,杨晓波接棒李亚华担任长江财险第二任董事长,其曾任湖北省黄石市副书记、市政府市长、市政府党组书记。其也是目前为止,该公司任职时间最长的一任董事长。期间,其搭班过两任总经理,两位临时负责人,2020年其亲自担任该公司临时负责人。

杨晓波:男,曾任长江财险董事长,十届省委委员、十二届全国人大代表。曾任中南建筑设计院院长,湖北省建设厅厅长、党组书记,湖北省黄石市副书记、市长。

杨晓波在任期间,长江财险处于发展期,业务规模在最初的几年明显增长,不过2017年之后业绩动荡调整,加之疫情影响,业务规模逐年下滑,该公司也出现持续亏损。不幸的是,新冠疫情期间原董事长杨晓波于2020年因病去世,该公司业务于2021年跌至谷底。

2020年,叶战平临危受命,曾任湖北省人民政府国资委党委委员、副主任。其上任前两年面临着上述业绩跌至谷底、史上最大亏损2.66亿元的现状。不过叶战平在任后期总经理到位,业务从2022年开始好转,亏损逐步收窄。

叶战平:男,1967年7月生。曾任长江财险董事长、党委书记,湖北省人民政府国有资产监督管理委员会党委委员、副主任。

2024年1月2日,长江财险原党委书记、原董事长叶战平调至湖北交投集团担任党委副书记、总经理。2个月后赵红兵接班拟任该公司党委书记、董事长。与叶战平一样,赵红兵同样是来自政府内部,此前为湖北省财政厅党组成员、副厅长。

好消息是,经过之前几年的努力,2024年该公司营收13.04亿元,首次突破10亿元平台,创历史新高,该公司也迎来了10年来的首次盈利。

赵红兵:男,1968年11月生,曾任长江财险党委书记、董事长。历任湖北省财政厅绩效评价处(行政事业单位资产管理处)处长,湖北省财政厅教科文处处长、一级调研员,湖北省财政厅预算处处长、一级调研员,湖北省财政厅党组成员、副厅长等职务。

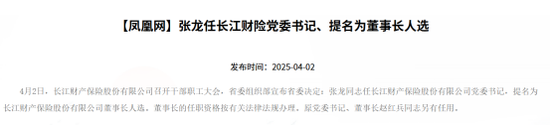

仅一年后的2025年4月2日,长江财险官网再次发布消息,省委组织部宣布省委决定:张龙同志任长江财险党委书记,提名为该公司董事长人选。而原党委书记、董事长赵红兵同志另有任用。

张龙:1976年生,任党委书记。曾任湖北省再担保集团党委书记、董事长;湖北宏泰集团党委委员、副总经理;湖北省委金融委员会办公室副主任,省地方金融管理局副局长。

值得注意的是,张龙为近年来长江财险历任董事长中,唯一兼具金融监管背景的掌舵者。然而,与所有前任一样,张龙同样面临“保险业零经验”的质疑。从李亚华到赵红兵,长江财险似乎始终延续着“财政官员治企”的传统。

与董事长人选的相对稳定不同,长江财险总经理更替则较为频繁。长江财险成立至今,共经历邵国勇、郑则鹏、彭柱石、宋静刚(临时负责人)、孙明清(临时负责人)、杨晓波(临时负责人)、刘楚斌7位总经理人选。

长江财险首任总经理为出身国电资本的邵国勇,其于2013年9月离任。此后接任的为原副总经理郑则鹏,但其因工作调整原因,于2016年4月离任。

邵国勇:公开履历显示,男,1966年生。历任国电电力财务部副经理、经理,中国国电集团公司财务产权部资金结算中心主任,国电财务总经理、党组成员、董事长、党组副书记,兼国电资本控股总经理、党组副书记和瑞泰人寿董事长、长江财险总经理,中国国电集团公司财务管理部主任,中国华电集团党组成员、总会计师。

2016年6月,长江财险拟任彭柱石为总经理,其任职资格于2017年3月获批。值得一提的是,获批仅2个月后,彭柱石便因故辞去总经理职务。至此,长江财险总经理职位开始面临近4年的空缺。

彭柱石:男,曾任长江财险总经理,华安财险多家分公司副总经理、总经理,总公司客户服务部、承保中心和市场营销部等多部门总经理。

彭柱石离任后,均由国电集团出身的宋静刚、孙明清2人先后于2017年5月、2018年7月任临时负责人,但最后均未转正。之后,原董事长杨晓波于2019年年末兼任该公司临时负责人。

宋静刚:男,1974年11月生,曾任长江财险拟任董事、拟任总经理、党委副书记,直接管理公司精算企划部,曾任国电大渡河流域水电开发有限公司副总会计师兼财务产权部部长、国电长源电力总会计师、党组成员、国电集团公司财务管理部副主任。

孙明清:男,曾任长江财险总会计师、财务负责人、党委委员,分管公司财务管理部、财务共享中心(中国国电集团公司财务共享中心财险分中心)、直属业务中心,国电华中分公司副总会计师兼财务产权部主任、国电福建电力有限公司党组成员、总会计师。

3年3换临时负责人,叠加因2020年年初新冠疫情,原董事长杨晓波因病去世,长江财险一度面临高管动荡局面。直至2021年9月,现任总经理刘楚斌正式上任,结束了该公司总经理职位4年的空缺。

刘楚斌:男,1966年11月生。历任平安产险广东分公司车险部总经理、平安产险江苏分公司副总经理、信达财险业务总监兼广东分公司总经理、国任保险业务总监兼国任学院院长等职务。现任长江财险党委委员、总经理。

值得一提的是,刘楚斌出生于1966年,明年即将达到退休年龄,届时长江财险可能会再次面临高层领导更替的局面。

股权丨国资换国电,长江转身地方金控平台

与高层频繁变动类似,长江财险股权也历经2次大的变动。长江财险成立之初,其初始股东为中国国电集团(20%,已重组为国家能源集团)、武钢集团(18.67%)、中国电力工程顾问集团(16.67%)、湖北能源集团(16.67%)、国电资本控股(14%,后更名为国家能源资本控股)、湖北联投集团(14%)等6家大型国企。

彼时,“国电系”(国电集团+国电资本)合计持股34%,为实际控制方;湖北省国资委合计持股30.67%,主要承担区域协同职能,股权结构呈现央企主导特征。

直至2018年年末,长江财险的武钢集团、中国电力工程顾问集团2家创始国企股东公开披露拟转让所持的合计35.34%的股份,转让总金额达5.66亿元。究其原因,其退出或与长江财险长年亏损、管理层动荡(3年更换3任总经理人选)、自身战略调整等多重因素有关。

而接手以上2笔股权的分别为湖北联投集团、湖北交投集团。此后,湖北联投集团总持股升至32.67%,成为第一大股东;湖北交投集团为第三大股东。

至此,湖北省国资委通过湖北联投集团、湖北交投集团合计持有长江财险股份49.34%,取代“国电系”成为实际控制人。

注:2015年湖北能源集团实际控制人变更为国务院国资委。

2021年12月,湖北联投集团、湖北交投集团再次注资,2家股东持股比例分别增至33.26%、33.15%,湖北省国资委进一步巩固控制权。

(注:来自长江财险股东股权披露)

(注:来自长江财险股东股权披露)此后2024年1月,长江财险再次发布公告进行增资,注册资本增至27.97亿元。彼时,新进股东湖北宏泰集团(湖北省财政厅100%控股)、长江产业投资集团(湖北省国资委100%控股),分别持股26.17%、9.12%,而原有股东股权则被稀释。

(长江财险2025年一季度偿付能力报告)

(长江财险2025年一季度偿付能力报告)至此,湖北省政府通过湖北宏泰集团、湖北联投集团、湖北交投集团、长江产投集团等间接控股,合计控制比例达78.26%,实现对长江财险的绝对主导。

03

13年累亏超12亿,首季收入超2024全年45%

长江财险总部位于“鱼米之乡”湖北,并依托地方国资股东,前景本一片光明,却一度陷入连续9年亏损境地。而其保险端尽管有所增长,但增速远远跟不上市场的步伐,更无法缓解巨额亏损带来的压力。

究其原因,一方面,该公司缺乏明确的差异化竞争策略。长江财险虽身处农业大省,却选择全国性扩张,忽视地方特色经营模式的开发,导致运营成本居高不下;另一方面,管理层频繁变动,且股东以国企为主,管理层多从政界调任。

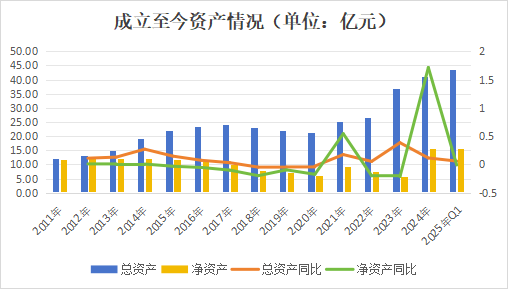

整体来看,长江财险总资产在2017年、2020年出现分水岭。2018-2020年该指标逐年下滑至21.45亿元,其余年份均呈现上升趋势。截至2025年一季度,长江财险总资产为43.44亿元。

而该公司净资产整体较为波动。2017-2023年该指标均未超过10亿元,2024年实现成倍增长,达15.71亿元,较2023年同比上升171.29%。截至2025年一季度,该险企净资产为15.57亿元。

值得一提的是,2024年净资产成倍增长系上文提及的湖北宏泰集团和长江产投集团联合注资所致。

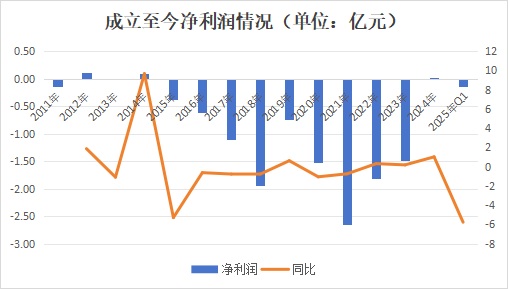

从盈利水平来看,长江财险自2011年底成立至今,已经历超13个完整的会计年度,莫说保险业“七平八盈”,其盈利年份甚少,累计亏损已超过12亿元(-12.34亿元)。

自2022年开始长江财险亏损连续缩窄两年,并在2024年实现略微盈利0.03亿元,较2023年同比上升102.05%。但2025年一季度,长江财险再次净亏损0.14亿元。

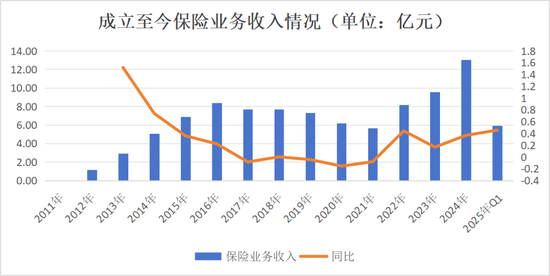

承保端来看,长江财险保险业务收入2021-2023年呈缓慢上升态势。2024年,长江财险保险业务收入13.04亿元,同比上升36.64%。

值得一提的是,2025年一季度,该公司保险业务收入达5.92亿元,已达去年全年收入的45.42%,不出意外今年全年大概率会保持增长态势。

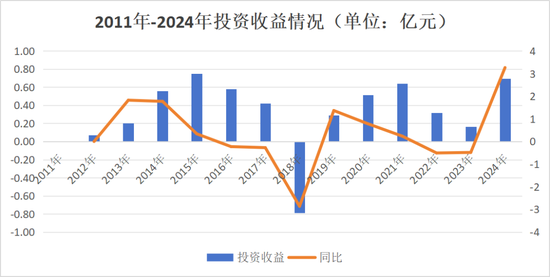

从投资端来看,长江财险投资收益整体变动较大。2018年首次出现亏损,亏损0.79亿元,较2017年同比下滑286.33%。此后3年逐年上涨,但2022年拦腰斩断,仅实现收入0.32亿元,较2021年同比下降50.69%。

2024年实现大幅上涨,收入0.70亿元,较2023年同比上升326.75%。

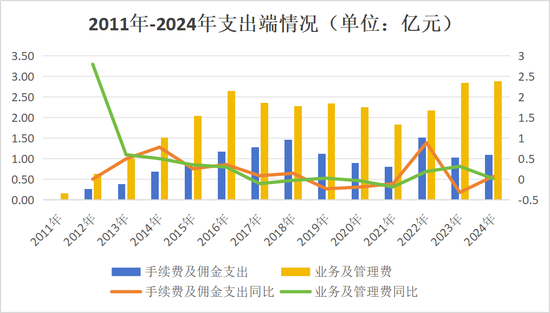

而长江财险手续费及佣金支出、业务及管理费2指标,近两年则呈现上升趋势。2024年,长江财险手续费及佣金支出、业务及管理费分别为1.10亿元、2.88亿元,分别同比上升6.74%、1.27%。

随着巡视整改清单的逐项落地,长江财险能否在国资主导的转型框架下,真正将“刀刃向内”的改革勇气转化为可持续的盈利能力?新任掌舵者张龙提出的“滚石上山、爬坡过坎”之路,或许才刚刚开始。

还没有评论,来说两句吧...