摘要:

...

摘要:

... 来源:燕梳师院

从日资主导到国有AMC入主,长生人寿依托长城资源,短暂突破渠道与资本双瓶颈,终结13年连亏,于2016年艰难扭亏。

然而,好景不长——过去十年仅两个年度微利,2025年开局即重蹈覆辙,首季亏损已达2024全年亏损的七成。值此之际,公司迎来了日籍老将获批的消息。

01

日籍老将上任

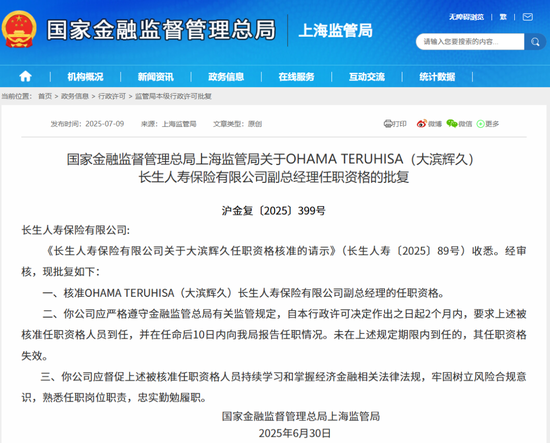

7月9日,上海监管局核准OHAMA TERUHISA(大滨辉久)长生人寿副总经理的任职资格。

图源:上海监管局

图源:上海监管局公开资料显示,大滨辉久出生于1971年7月,是公司高管团队中唯一一位日籍成员。四个月前,他出任公司临时审计责任人,标志着其正式回归管理层。追溯他的职业生涯,自1994年4月起,进入日本生命保险相互会社工作,先后担任九州局业务推进、营业教育部副主任、营业教育部课长辅佐、GLAD 推进室推进课长、国际业务部担当课长、海外保险事业部专门部长(中国室长)、保险事业中国担当部长等要职。

与长生人寿结缘于2005年。彼时,大滨辉久加入成为公司早期成员,直至2022年“退役”。从2005-2022年期间,大滨辉久曾在长生人寿担任总经理室负责人、业务总部总经理、个人保险担当总经理、战略市场部常务副总经理(部门总经理级)、办公室副主任等职。

大滨辉久的这次升任,并非“空降”,而是“接棒”宫川和久。后者曾是公司高管中的核心人物,地位仅次于前总经理沈逸波,长期身兼副总与审计责任人双重身份,是日方在管理层中话语权的代表。然而,随着沈逸波于2025年1月突然退出总经理及合规负责人岗位,宫川也随之悄然离场,结束其多年来的关键角色。

如今,大滨辉久接过这个“权力真空”,不仅象征着日系背景管理者再度回归决策层,更释放出关键信号。在公司亏损加剧、治理动荡之际,高层仍在尝试通过人事换血来稳住阵脚。问题是,这样的安排,到底是破局之举,还是又一次权宜之计?

02

驶向“汇金”?

2003年9月,由日本生命保险相互会社与上海广电集团共同出资成立,双方各持股50%,注册资本3亿元,初始名为“广电日生人寿保险有限公司”;2009年9月,四大资产管理公司(AMC)之一的资管收购了长生人寿发起股东上海广电有限公司持有的50%股份,成为新中方股东;同年10月,公司更名为“长生人寿”,双方各增资5亿元,注册资本增至13亿元。

2015年7月,长生人寿迎来了第二次重大股权变更。长城资管及其全资子公司长城国富共同增资8.67亿元,一举实现70%的控股——长城资管持股51%,长城国富持股19%。与此同时,日本生命持股降至30%,注册资本增至21.67亿元。至此,长城资管取得绝对控股权,标志着公司股权结构全面转向本土化。

图源:企查查

图源:企查查随着AMC行业格局发生剧变,长城资管多次“清仓”股权,但屡屡受阻。

彼时,受中国人民银行、原银保监会、证监会等监管机构委托,在四大AMC商业化转型的关键时期,承担了托管、清算和重组财务或经营出现问题的金融机构的重任。凭借在处置风险金融机构方面的丰富经验,长城资管迅速崛起,成为一家拥有全金融牌照的综合性资产管理巨头,旗下控股公司多达十余家,涵盖长城华西银行、长城国瑞证券、长生人寿、长城新盛信托、长城国兴租赁、长城投资基金、长城国际控股、长城金桥咨询、长城国融投资、长城国富置业等多个领域。

在中国华融出险后,监管层要求四大AMC进一步清理子公司,长生人寿作为长城资管的重要子公司,也被列入清理名单。

然而,“清理”过程一波三折。

2021年4月,长城资管在上海联合产权交易所对所持长生人寿的70%股权进行预挂牌。随后7月,这笔股权正式在上海联交所挂牌,挂牌价为39.7亿元,交易保证金119100万元,交易款需一次性付清。

尽管长生人寿的业绩表现低迷,但这并未阻挡各路资本对其垂涎三尺。中再集团、腾讯等巨头纷纷加入竞购战,只为争夺这一“香饽饽”。2021年9月18日,因意向受让方资质审查中出现重大问题,股权转让首次中止;2023年2月15日,由于部分股权被法院冻结,股权转让再次被迫中止;2023年7月10日,因存在影响交易的重大因素,根据相关规定,长生人寿70%股权项目的转让再度被叫停。

更大的变动来自顶层架构的调整。2025年2月,财政部将三大AMC划归汇金管理,中央汇金以94.343%的持股比例,实现了长城资管的绝对控制。然而,长生人寿在汇金体系中规模较小,并受到AMC框架的限制,战略价值受到质疑,面临被边缘化的风险。

03

业绩断崖式下滑

成立初期,长生人寿的发展步伐较慢。早期广电时期,公司以日式谨慎风格深耕市场,却因对风险的过度规避错失业务扩张窗口期。这种“保守基因”虽为早期埋下合规基础,但也让其在互联网保险浪潮中黯然失色。

2015年长城资管入主后,公司迎来资本层面的“本土化提速”。然而,AMC股东对短期盈利的急切诉求,与保险业务重投入、长周期的本质形成尖锐对立。数据显示,2014-2024年,公司分别实现保险业务收入2.5亿元、2.5亿元、19.3亿元、18.5亿元、23.2亿元、14.8亿元、19亿元、24亿元、31.9亿元、32.4亿元及28.5亿元;

净利端,分别实现-0.34亿元、-0.56亿元、0.02亿元、-1.34亿元、-2.6亿元、-1.66亿元、-0.45亿元、0.15亿元、-1.58亿元、-0.43亿元及-1.93亿元。十年间,仅实现两个年度的微利。进入2025年一季度,情况进一步恶化,保险业务收入同比下滑41.03%至5.61亿元,亏损达1.34亿元,已是全年亏损的70%,业绩断崖式下跌暴露了公司内部运营与产品结构的深层次问题。

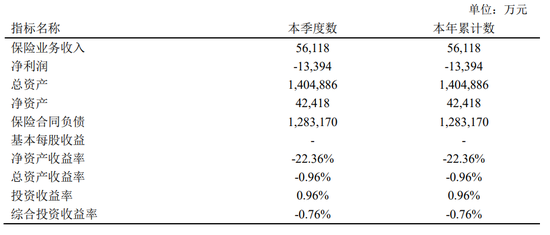

图源:2025年第一季度偿付能力报告

图源:2025年第一季度偿付能力报告更令人担忧的是,截至2025年一季度,公司核心、综合偿付能力充足率已降至101.4%、125.7%,逼近监管红线。预计下季度将分别跌至78.0%、106.5%,双双接近监管临界值,资本补充压力迫在眉睫。

保险业终究是一场马拉松。对长生人寿而言,需回归保险本质——以产品创新匹配客户需求、以专业培训夯实销售根基、以前端后援协同提升运营效率——方能在时间周期中沉淀真正的盈利护城河。

还没有评论,来说两句吧...