摘要:

...

摘要:

... 来源:机构之家

阿里司法拍卖平台目前悄然上线的多则拍卖信息,向外界披露了这家深耕广东的区域性银行——广东华兴银行(以下简称“华兴银行”)与地产股东之间难以切割的困顿与波折。

根据该网站显示,目前有超2.5亿股华兴银行股权拟于8月28日进行拍卖,要求寻求买家,拍卖价格合计约3.5亿元,但仅为评估价的7折左右。截至目前,此项拍卖已吸引了少量围观,且未有报名者。

图片系阿里拍卖平台中华兴银行股权被拍卖情况

图片系阿里拍卖平台中华兴银行股权被拍卖情况主要股东均“涉房”,部分已“出险”

华兴银行由原汕头市商业银行重组而至,成立于2011年,现注册资本80亿元,资产总额超4500亿元,其在广东省内设有11家一级分行,覆盖广州、深圳、佛山、东莞、珠海、惠州等主要城市。

此次卖方为上海升龙投资集团有限公司(以下简称“升龙投资集团”),是华兴银行目前第二大股东。根据华兴银行2024年年报显示,升龙投资集团持有超10亿股,占比12.5%。这家曾经打造郑州曼哈顿广场等标杆项目的明星民营房企,如今却因自身经营困境,背负一系列法院裁决,其持有的华兴银行股权,也因而被迫成为执行标的。

表格系华兴银行前十大股东情况 资料来源:公司2024年年报

表格系华兴银行前十大股东情况 资料来源:公司2024年年报事实上,升龙投资集团经营走弱迹象早已出现。机构之家梳理发现,2016年,升龙投资集团销售额曾高达313亿元,跻身全国房企TOP50,但随后的2017年销售额便腰斩至149亿元,并跌出百强。但下跌趋势未止,随后多年里,升龙投资销售额进一步下探,直至2020年,其销售额跌至不足71.5亿元后,便未向外公开具体数据。

对于华兴银行而言,与股东方的协同是一方面,如今更需警惕的是股东方资质走弱对自身的影响。更重要的是,目前其烦恼可不止于升龙投资集团。华兴银行前三大股东(侨鑫集团、升龙投资集团和勤诚达控股)均为民营涉房企业,且持股均超10%。目前来看,升龙投资集团和勤诚达控股均因房地产行业调整陷入债务危机,并限消且被列为被执行人。

这也让华兴银行被迫成为拍卖行的常客:例如在去年7月,升龙投资集团持有该行1.5亿股股权被拍卖且流拍,其评估价4.4亿元,起拍价3.2亿元;同年9月,北京鑫通万宝商贸公司拍卖该行股权3500万股股权,评估价1亿元,起拍价5625万元,也因流拍告终:10月,勤诚达控股持有的1.76亿股股权评估价5.68亿元,起拍价3.97亿元,最终流拍。由此可见,华兴银行股权拍卖价格不仅较评估价有大幅折扣,且低于每股净资产(3.57元/股),其股权吸引力并不强。

华兴银行收入三连降,不良整体上升

对于华兴银行自身而言,除了股东方陷入困境带来股权不稳定之外,其自身业绩表现也于近几年走弱。基本面变化,或许是该行股权即使打折也难觅得买家的重要原因。

回顾过去,2022年为华兴银行收入的转折点,当年该行营业收入告别了过去多年20%以上的增长,转为同比下降2.4%,至89.0亿。然而在该行2022年年报中,并未明确提及高增长转至负增长原因,仅提及外部环境的严峻性。此后的2023年和2024年,该行收入端继续陷入收缩处境,分别同比下降5.5%、0.5%至84.1亿元、83.7亿元。

图片系华兴银行2022年年报中对整体经营表现概述

图片系华兴银行2022年年报中对整体经营表现概述 表格系华兴银行近十年收入及增长情况(亿元,%) 资料来源:wind

表格系华兴银行近十年收入及增长情况(亿元,%) 资料来源:wind不过,分项数据已经指向华兴银行高增长或难持续:例如从主要收入构成——净利息收入来看,其在2021年即陷入负增长,同比下降6.7%至63.5亿元,告别过去两成以上的增长表现,此后多年未有起色。这背后的原因是净息差水平下台阶(2021年该行净息差为2.05%,较2020年下降31BP,至2024年末,已累计下降105BP)。从非息收入来看,净手续费收入在2023年同比下降26%,2024年进而下降41%。

华兴银行在贷款投放方面也展现出“地产情节”,这或许与其高比例房地产股东占比息息相关。以截止2024年末公司类贷款来看,房地产业投放余额高达346.8亿,仅次于租赁与商务服务业,后者则于当地城投、基建等息息相关。

与此同时,在结束了过往多年资产负债表“高歌猛进”扩张节奏之后,作为风险后置的贷款端,风险正逐步暴露:其中不良贷款余额从2020年末的12.1亿大幅上升至2024年末的37.5亿,增幅超200%;同期不良率从0.75%提升至1.53%,也已然翻倍。表现更为夸张的则是该行的关注类贷款占比,从2020年的0.38%大幅上升至2024年末的3.40%,指向潜在不良正快速积蓄。

图片系华兴银行前十大对公贷款余额情况(2024年末,亿元) 资料来源:wind

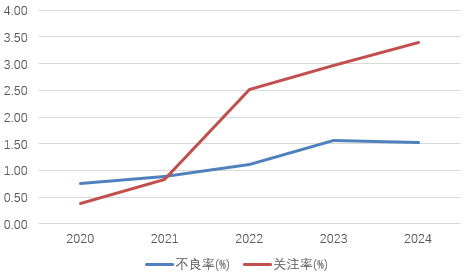

图片系华兴银行前十大对公贷款余额情况(2024年末,亿元) 资料来源:wind 图片系华兴银行历年不良率与关注率表现 资料来源:wind

图片系华兴银行历年不良率与关注率表现 资料来源:wind对于华兴银行而言,如同房地产高增长期告一段落,其自身经营也历经了“高切低”。这家与房地产行业有着特殊联系的城商行,如今面临着股东方与经营情况双重困扰。摆在眼前严峻的事实是,随着该行基本面走弱,加剧了股权拍卖成功的难度,同时也为该行引入实力股东形成了无形的障碍。华兴银行若想“去房地产化”,仍有很长的路要走。