摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

作者:昊

7月20日,发布公告,公司股东河南富德高科新材创业投资基金合伙企业(有限合伙)(以下称“富德基金”)计划在2025年8月11日至2025年11月10日期间,通过大宗交易方式减持不超过540.00万股,占总股本的4.55%。

值得注意的是,富德基金目前一共持有天力锂能540.00万股,也就是说,此次富德基金计划清仓减持。

而就在2个月前,天力锂能另一家股东安徽高新投新材料产业基金合伙企业(有限合伙)(以下称“新材料基金”)刚刚宣布减持计划。

事实上,天力锂能经营正面临重大困境。由于三元电池市场份额被磷酸铁锂严重挤压,叠加锂电行业景气下行,2022年上市后,天力锂能业绩迅速变脸,盈利能力以远超、等同行的速度下滑,毛利率早早跌入负值。

天力锂能的资金问题更为严重,负债率不断攀升,其中短期借款占比快速上升,同时收现比仅为可比公司的1/3,应收账款周转天数持续增加,债务和回款问题严峻。

今年4月,天力锂能筹划一年多的半导体公司并购事项宣告失败,随后公司实控人王瑞庆所持部分公司股份被司法冻结。考虑到主要股东接连计划减持,天力锂能的前景令人担忧。

三元电池市场份额被严重挤压 上市后业绩变脸毛利率跌入负值

日前,天力锂能公告称,公司股东富德基金计划减持不超过540.00万股,占总股本的4.55%,540万股的减持上限也是其所持的全部公司股份。

就在2个月前,天力锂能另一家持股达6.48%的股东新材料基金,刚刚宣布不超过118.74万股的减持计划。

主要股东接连计划减持背后,天力锂能的经营正面临重大困境。

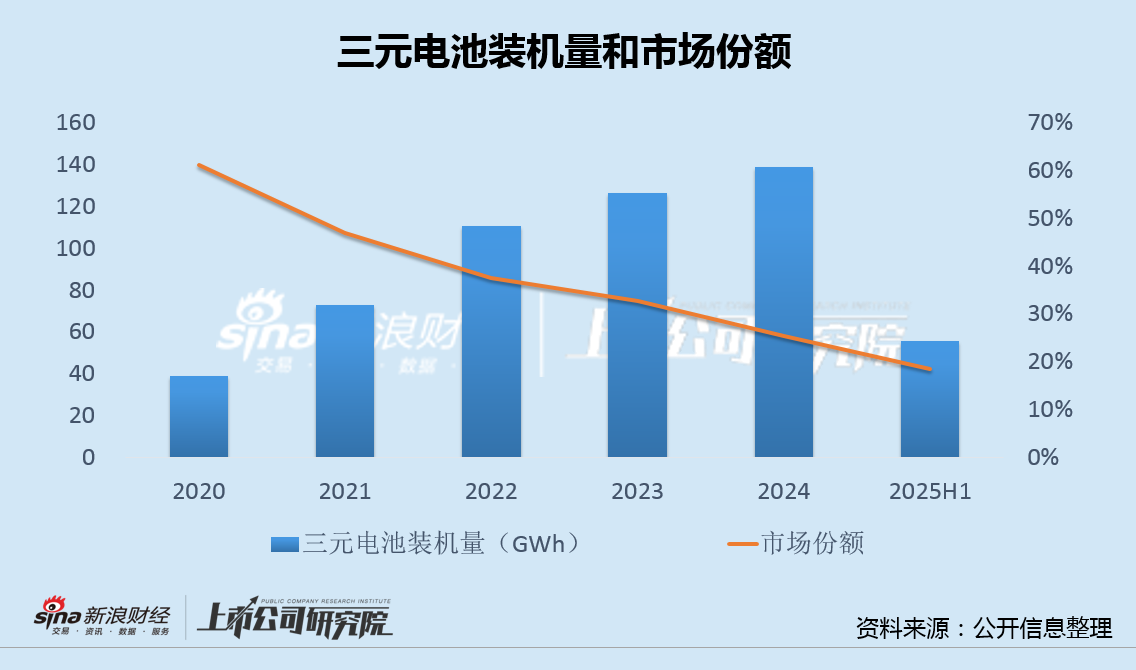

数据显示,2024年我国动力电池装机量共计548.4GWh,同比增长41.5%,其中三元电池装机139.0GWh,同比增长10.2%,占总装机量的25.3%;今年上半年,国内动力电池装机量299.6GWh,同比增长47.3%,其中三元电池装机55.5GWh,同比下降10.8%,占总装机量的18.5%。

实际上,国内三元电池市场份额从2020年的61%持续下降,被磷酸铁锂严重挤压。

2022年8月,以锂电池三元材料及其前驱体为主业的天力锂能在创业板上市。随后,在锂电行业景气下行和三元电池份额下滑的双重冲击下,天力锂能业绩迅速变脸。

2024年,天力锂能实现营收17.54亿,同比下降28.23%,连续第二年下滑;全年归母净利润-4.29亿,延续2023年的亏损。

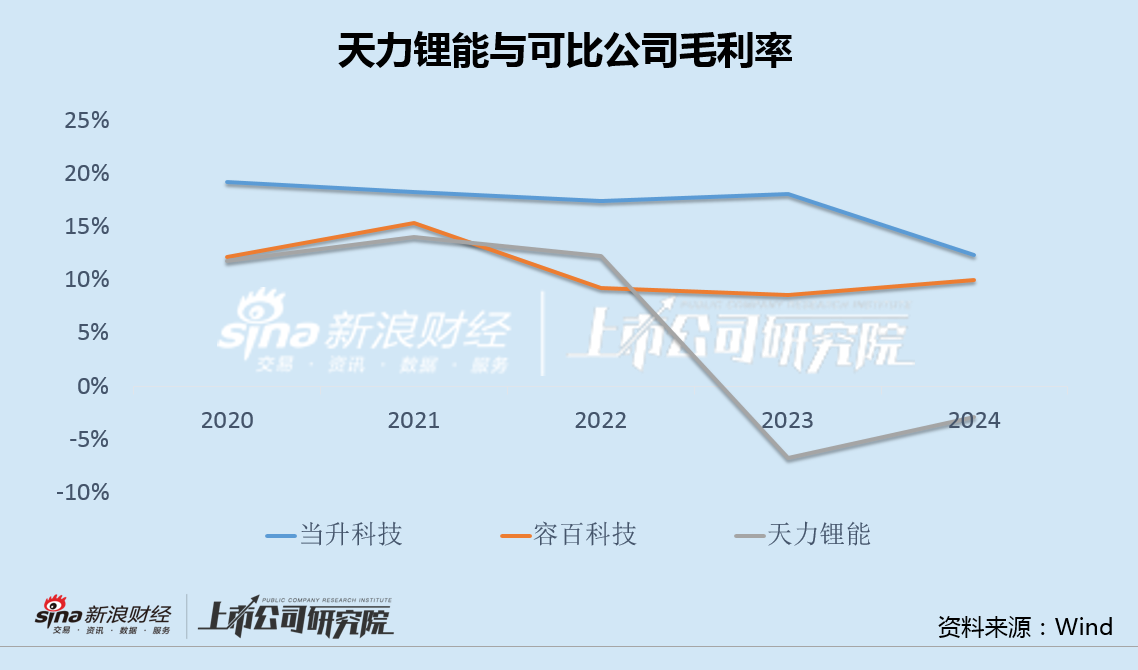

由于公司管理能力和产品竞争力不足,在行业下行期,天力锂能的盈利能力以远超当升科技、容百科技等同行的速度下滑,2023年公司毛利率骤降至-6.77%,2024年为-2.93%,仍处于负值区间,显著低于可比公司。

收现比仅为同行三分之一 转型半导体失败、实控人股份被冻结

相较于业绩,天力锂能的资金问题可能更为严重。

2024年末,天力锂能资产负债率为47.81%,自2022年上市以来,连续第三年上升,2025年一季度末,进一步升至53.56%。

从债务结构看,公司短期借款和一年内到期的长期借款占比快速上升,债务期限不断缩短,短债长投风险值得关注。

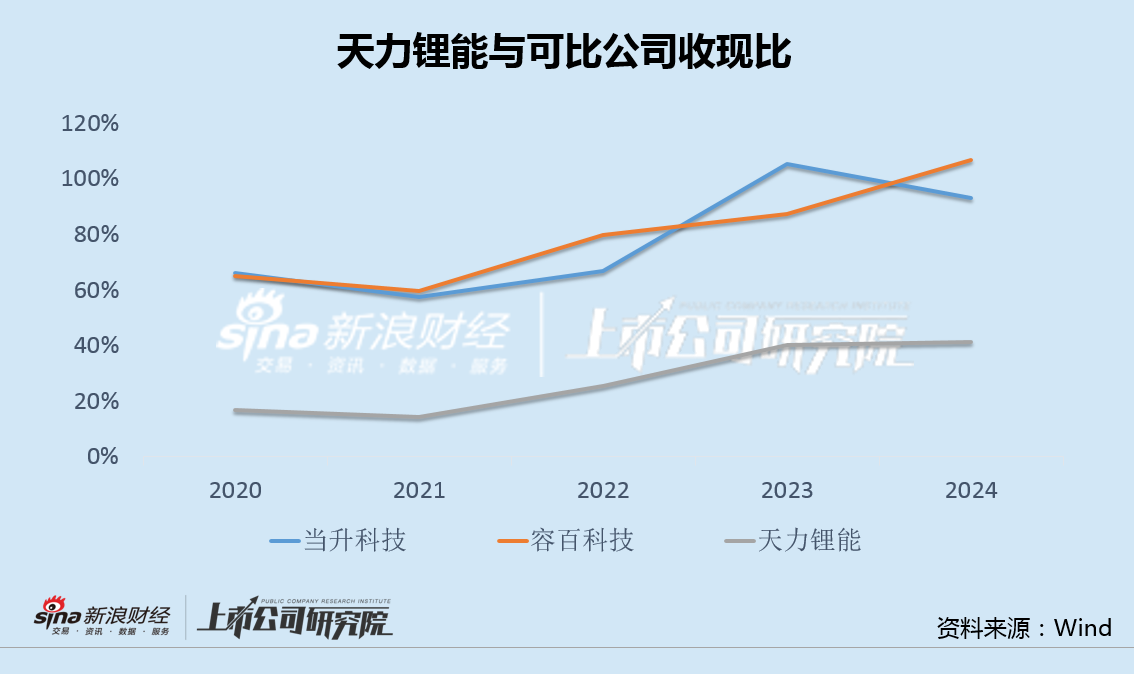

同时,天力锂能收现比长期徘徊在20%-40%的低位,仅为当升科技、容百科技等可比公司的三分之一。

此外,公司应收账款周转天数也从2022年上市初的100天持续增加,2024年升至140天,债务和回款问题都颇为严峻。

面对日益严峻的局面,天力锂能开始寻求转型。

2024年1月,天力锂能公告,与江苏大摩半导体科技有限公司(以下称“江苏大摩”)股东签署《收购意向书》,拟通过受让股权或增资的形式收购江苏大摩全部或部分股权从而实现控股江苏大摩。

天力锂能表示,通过本次收购将实现公司业务从原有锂电池正极材料业务向半导体设备领域拓展,进行多元化产业布局,形成新的利润增长点,提升盈利能力和整体竞争力。

然而,筹划一年多之后,今年4月,天力锂能以“客观情况发生变化”为由,终止了上述并购事项。

值得一提的是,就在公司转型半导体失败的一个月后,今年5月,天力锂能实控人王瑞庆因质押合同纠纷,其所持部分公司股份被司法冻结。考虑到公司主要股东接连的减持计划,天力锂能的经营前景令市场忧心。