摘要:

...

摘要:

... 在美联储举行7月联邦公开市场委员会(FOMC)会议之前,摩根士丹利发布了其货币政策预测。纽约联储在每次FOMC会议前收集的有关货币政策和经济指标的市场预期调查。在最新的报告中,大摩简要概述了其回答。

FOMC政策声明

大摩预计美联储将维持其对经济的评估——“经济活动以‘稳健的速度’增长”、劳动力市场“稳健”以及通胀“略高”。大摩还预计声明将再次强调美联储“关注”其双重使命的两方面所面临的风险。

尽管净出口数据受到了影响,但近期的指标显示美国经济活动仍以稳健的速度持续增长。失业率保持在低位,劳动力市场状况依然良好。通胀率则略有上升。委员会目标是实现充分就业以及 2%的通胀率(这是长期目标)。经济前景的不确定性有所降低,但仍处于较高水平。委员会密切关注其双重使命的两方面所面临的风险。

经济增长仍“保持稳健步伐”。对于第二季度的国内生产总值(GDP),大摩预计年化季率为 2.2%。亚特兰大联储GDPNow模型显示第二季度 GDP增速为 2.4%,而纽约联储的Nowcast模型结果为 1.7%。

劳动力市场仍“保持良好状态”。就业人数有所放缓,但失业率仍保持低位——与 12 个月前相比未发生变化。

通胀率仍“略高”。6 月份CPI报告包含了受关税影响的商品的新价格压力。在第二季度的早期阶段,有迹象表明反通胀有所缓解。

委员会密切关注其双重使命的两方面所面临的风险。美联储主席鲍威尔曾讨论过由于关税导致的失业率和通胀目标之间可能存在的紧张关系。一个简单的信息大概就是:风险有所上升,而目前的政策则处于有利地位。

反对意见。大摩预计会有来自美联储理事沃勒和鲍曼的反对意见。上周,沃勒发表了一次演讲,旨在“解释为何我认为FOMC应在下次会议上将我们的政策利率下调 25 个基点”。美联储理事鲍曼也表达了类似强烈的倾向性意见。

新闻发布会

大摩预计鲍威尔会就最新的CPI报告中承认关税带来的压力,并再次强调“贸易、移民、财政和监管政策的调整仍在不断变化,其对经济的影响仍存在不确定性”。尽管存在相当大的不确定性,但政策已做好准备,他将再次强调耐心:需要大量的等待和观望。8 月 1 日可能还会出现更多关税,持续的贸易政策不确定性使FOMC对双重使命的两方面都存在风险感到担忧。

大摩对经济数据预测

从第四季度到下一季度来看,大摩预计美国实际GDP在 2025 年增长 0.8%,在 2026 年增长 1.1%;2025 年第四季度季调后年率降至 0.2%。关税对消费和资本具有税收作用,会减缓经济增长。大摩预测今年和明年的消费将分别放缓至 0.6%和 0.7%,而非住宅固定投资今年为 3.7%,到 2026 年将放缓至 1.5%。

关税导致的商品价格上涨使得总体和核心PCE物价指数在 2025 年分别升至 3.0%和 3.2%。核心PCE通胀率应在2025年第三季度末达到 4.1%的年化峰值,随后会有所回落。大摩认为关税对通胀的影响将是暂时的,不过,在经历了数年的高于目标水平的通胀之后,存在一种风险,即通胀预期的上升幅度会超过预期。

经济增长速度放缓意味着所需劳动力减少,而移民控制措施则会抑制劳动力供应的增长。大摩预计就业增长将从 2025 年上半年每月 13 万人的增速放缓至 2026 年每月约 5 万人。但由于劳动力增长速度放缓,工资增长的放缓所带来的闲置劳动力并未大幅增加。失业率仅缓慢上升,从目前的 4.1%上升至 2025 年第四季度的 4.4%和 2026 年第四季度的 4.9%。

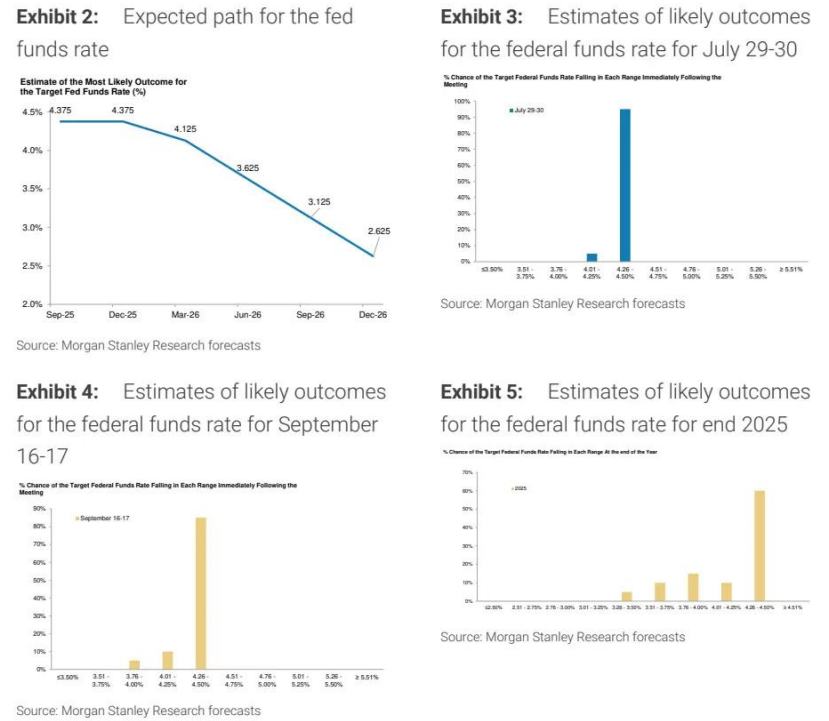

由于在经济放缓之前通胀率已经上升,且通胀率距离 2%的目标值更远,而就业情况则更差,美联储将目标基金利率维持在 4.25%-4.50%不变,直至 2026 年 3 月。随后,在出现明显疲软和通胀放缓之后,美联储每次会议都会将基金利率下调 25 个基点。大摩预计他们会推迟开始降息,但降息幅度会超过市场预期或上一次点阵图的预期。移民减少降低了潜在增长率和利率的中性水平。明年联邦基金利率最终将落在 2.50%-2.75%之间。