摘要:

...

摘要:

... (来源:标普信评)

热点话题问答

Q1

如何看待8月1日财政部通报六起地方政府隐性债务问责典型案例?

信用研究和技术部总监王雷答:

财政部今年两次通报地方政府新增隐债问责典型案例,反映出地方化债形势依然严峻,中央政府监管依然较为严格。本次通报的典型案例涉及辽宁沈阳、福建厦门、山东德州、湖北武汉区、重庆武隆区和四川成都等地,相关地方政府通过国有企业举债融资或垫资实施公共项目,导致新增隐性债务,涉及金额较大、问责领导层级较高、问责人数较多,警示各地坚决遏制隐性债务增量,妥善处理和化解隐性债务存量。今年首次通报发生在4月18日,涉及内蒙古、吉林、黑龙江、河南、云南和青海等地的违规新增隐债及化债不实行为。

自2023年7月中央政治局会议提出“一揽子化债方案”,国家和地方政府对融资平台存量债务开展系统化解,但地方政府通过国有企业违规新增隐债现象依然存在。在此背景下,7月30日召开的中共中央政治局会议重申加强地方债务风险防控,明确“有力有序有效推进地方融资平台出清”。我们认为,政策意在剥离城投企业的政府融资职能,而非否定其主体价值;未来,城投公司仍可通过市场化转型继续实现发展。

中央坚决清理隐性债务的政策导向下,消除城投企业的政府融资职能,并实现政府与城投企业间信用分离已成为必然趋势。在此背景下,地方平台的整合与注销逐渐成为一种趋势。然而,我们认为城投公司仍有其存在的重要价值。通过市场化转型,城投公司可以在政策允许的范围内,继续在当地从事基础设施建设、提供公共产品或服务等业务,从而助力地方社会经济的发展。城投公司正积极探索新的发展方向,力求在化债和转型发展中找到自身新的定位和价值。

中央政府在强力支持地方化债的同时严守“不新增”底线,大规模债务置换压降与高压监管问责机制并行下,任何突破新增隐债底线的行为都将被严肃追责。财政部数据显示,截至2023年底,隐性债务规模约为14.3万亿元,在此基础上,国家明确了隐性债务到2028年清零的目标,推出“6+4+2”中长期地方隐债化解政策组合。这一系列措施预计将地方需消化的隐性债务总额降至2.3万亿元。2024年以来,地方政府发行债券化解隐性债务合计约6万亿元。特别是2025年上半年,各地政府加快了发行速度,上半年已发行1.8万亿元的置换债券(占全年额度的90%),以及4648亿元的特殊新增专项债券(完成进度达58%)。然而,今年6月审计署披露的违规举债情况表明,部分地区在化解隐性债务方面仍需改进和加强。例如,福建晋江的融资平台于2024年9月向一家公益组织借款15.02亿元,用于支持政府投资项目。

我们认为,上述对违规融资案例的严格问责以及对融资平台出清的明确要求,释放出强烈信号:中央政府推出系列力度空前的政策措施全力支持地方政府隐性债务化解,同时以“零容忍”态度划清“严禁新增隐性债务”的政策红线。任何违反隐债化解规定的行为都将受到严格调查,以此破除地方政府“中央最终兜底”的预期,严防道德风险,避免地方政府因预期中央救助而放松财经纪律。

Q2

如何看待2025年下半年房地产、金融机构以及结构融资行业的信用发展趋势?

工商企业评级部总经理张任远、金融机构评级部总经理栾小琛、结构融资评级部总经理张恩杰答:

地产方面,受宏观经济波动和居民收入、就业预期偏弱影响,2025年下半年楼市仍面临下行压力,我们预计2025年全国商品房销售额将下降5%-10%。高线城市及高品质住宅销售表现相对稳健,二手房交易强于新房,高品质住宅供不应求与滞销库存去化困难形成分化,整体市场呈现结构性“回稳”特征,但低线城市供需失衡问题依旧突出,制约全面企稳。政策方面,2024年四季度以来的政策刺激效果已趋弱,稳住楼市仍有赖于政策的持续发力。下半年重点关注城中村改造货币化安置、存量房收储和土地回储、白名单等政策的落地力度,其中货币化安置、专项债支持的存量房回购有望成为关键举措,但各地实施进度差异明显,政策效果有待进一步观察。房地产企业在销售业绩和土储质量上的分化加剧,预计未来房企经营将高度依赖核心城市优质资源获取及新项目回款能力。“有效”土储不足的房企销售表现或将长期承压,其再融资能力仍有赖于外部股东支持以及可抵质押资产的充足程度。我们认为,房地产市场稳定还需政策持续发力,关注城中村改造、商品房收储等措施的实际落地进展及其对市场的提振效果。

金融机构方面,2025年商业银行业务增长面临压力,证券公司营业收入与盈利稳中有升。预计净息差持续收窄和房地产及城投贷款带来的盈利性压力使商业银行的行业净利润增速处于较低水平,行业盈利性趋弱,但资本充足性能够保持平稳。虽然部分中小银行资本和资产质量恶化,但政府支持态度不变且其存款稳定性并未受到明显影响,整体信用质量稳定。受益于经纪及自营业务收入增加、成本管控有效和低杠杆运行,证券行业信用质量总体稳定,在监管政策支持下,合并重组持续推进。

结构融资产品的信用表现仍将保持稳定,但不同产品面临的压力不同。RMBS整体资产表现稳定、回收率较高,叠加充足的超额利差和次级增信,足以支撑优先级证券的兑付,需关注政策变动对住房按揭贷款信用质量的影响。车贷ABS资产池累计违约率整体可控,但行业竞争加剧、客群下沉或将影响车贷ABS基础资产信用表现,此外需关注新设计金融产品和新能源汽车替代效应的影响。消费贷ABS信用表现或将进一步分化,同时需关注新发放消费金融产品对消费贷ABS资产池信用质量的影响。

债券发行情况

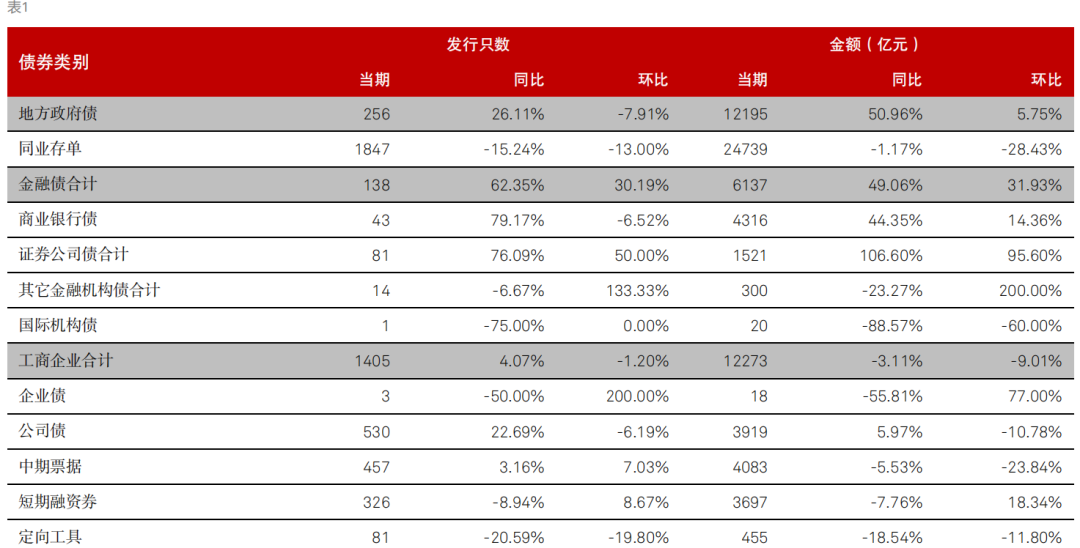

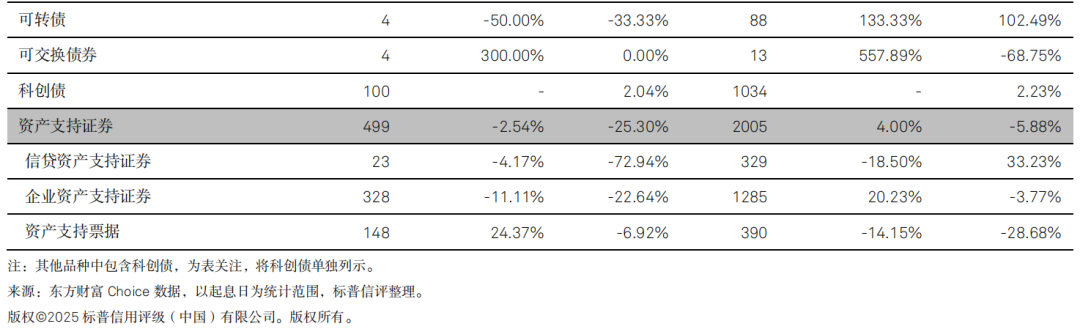

2025年7月,除地方政府债和金融机构债外,其他类型债券发行量普遍环比下降。地方政府债券方面,受政策节奏、基数效应影响,发行量环比增长但幅度弱于同比;新增地方政府专项债中,土储类专项债占比突出。工商企业债券方面,短期融资券发行量较上月有所上升,但不及去年同期;中期票据发行量虽环比下滑,但依旧为工商企业债券中发行量最大的品种;公司债发行量同比小幅上升,但环比回落。金融机构债方面,多数品种环比增长,其中商业银行债得益于国有大行二级资本债集中落地,发行规模同比、环比增幅显著。资产支持证券方面,信贷资产支持证券发行量环比上升,但企业资产支持证券及资产支持票据发行量则略有收缩。

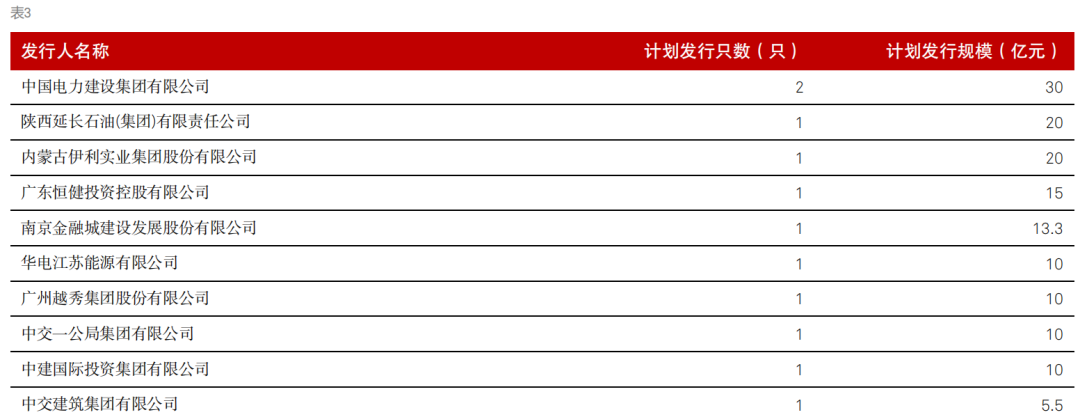

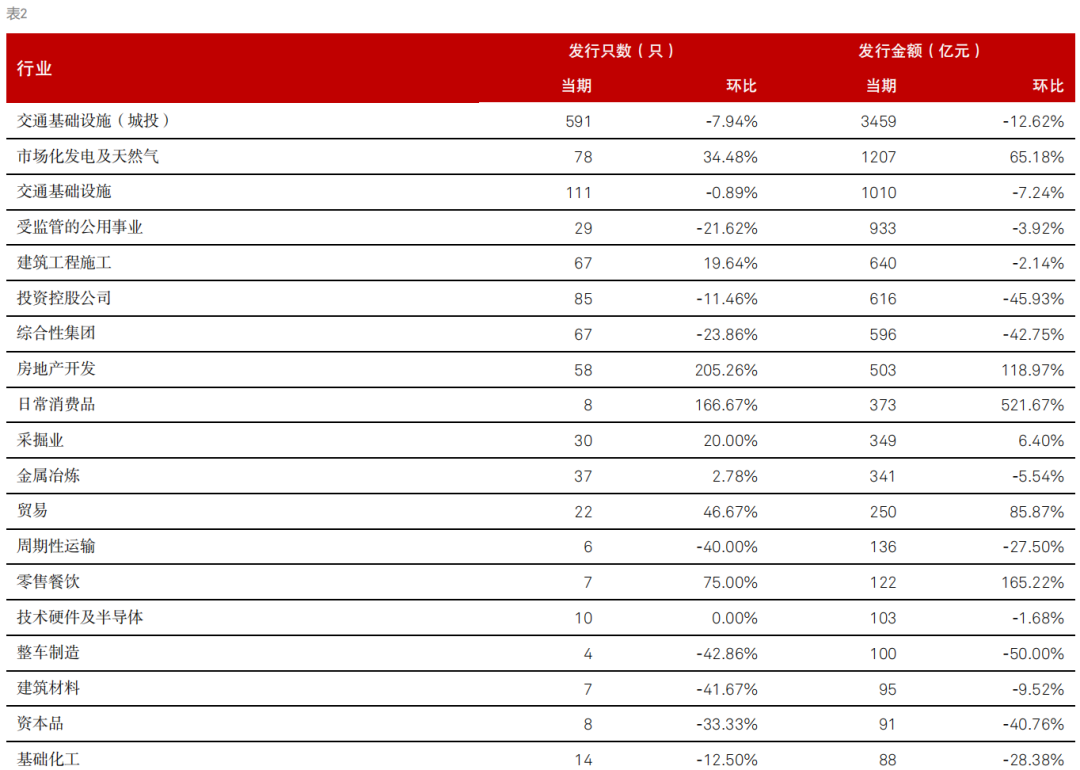

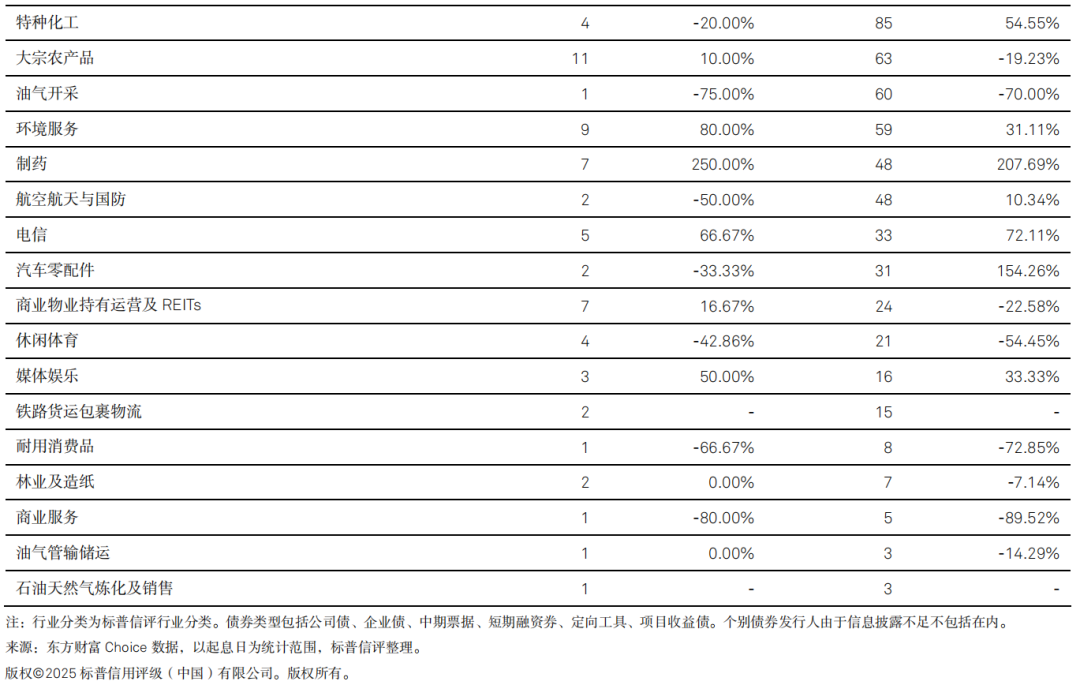

根据标普信评的工商企业行业分类,2025年7月,工商企业债券发行规模环比微降,房企信用债融资边际改善。城投企业、交通基础设施以及受监管的公用事业行业的债券发行规模环比均有所收缩。相比之下,7 月房地产企业融资规模同比、环比均显著回升,实现较大幅度增长;中央国有企业继续作为市场上的主要发行力量,同时民营企业的融资情况也出现积极变化,融创房地产和金辉控股在本月成功发行信用债券。日常消费品行业环比增长明显,主要动力来自于伊利实业超短期融资券的大量发行。

净融资额

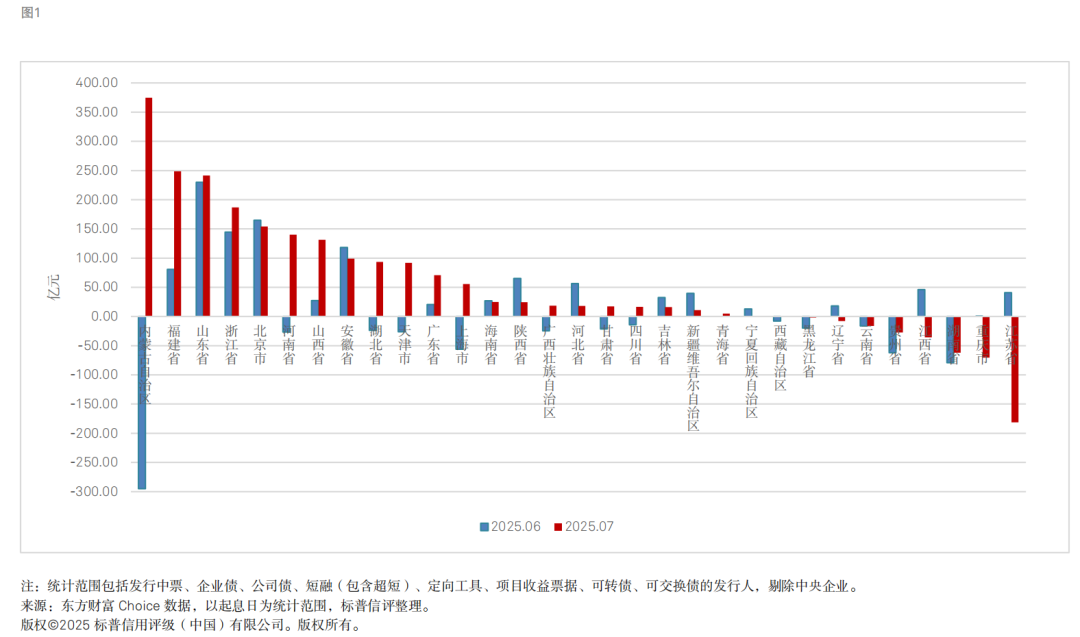

2025年7月,全市场工商企业类信用债净融资延续上月净流入趋势。分区域来看,内蒙古因伊利实业发行大额超短期融资券,成为本月净流入规模最大的地区;福建、山东、浙江等地维持净流入;河南、湖北、天津、上海等区域净融资表现明显改善,由负转正;江苏成为唯一净流出超百亿省份。

取消发行情况

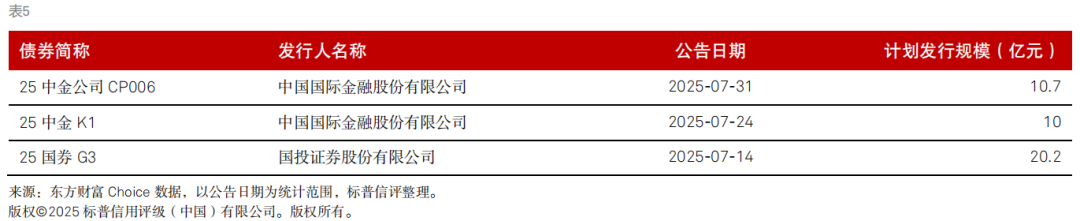

2025年7月,工商企业与商业银行存单取消发行呈现分化趋势。工商企业端,取消发行的主体数量及规模分别环比下降33%和26%,其中,建筑工程施工行业取消发行偏多。与之相反,商业银行取消存单发行的家数及规模则环比分别上升31%和55%。