摘要:

...

摘要:

...

卓创资讯市场分析师贺宇新

【导语】7月棉纱价格上涨,成本端价格明显上涨,棉纱成本重心上移。而需求端整体需求表现一般,且内地持续高温天气,限产及放假的纺企增多。8月棉纺织市场长时间仍处于淡季,且纺企库存累升,供应压力较大,预计8月棉纱价格或小幅下跌。

成本推动棉纱价格上涨

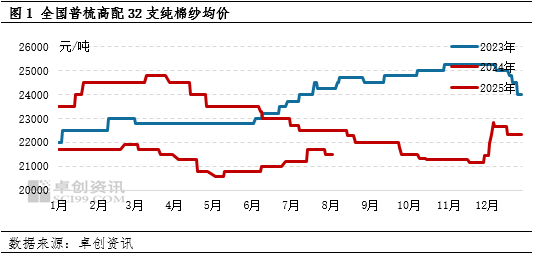

7月棉纱价格上涨,但棉纺产业链景气度不佳,主要是棉花价格明显上涨,推动棉纱价格走高。据卓创资讯监测,截至7月底中国棉花现货月均价约14741元/吨,较上月均价涨3.41%,同比下降3.91%。

成本端棉价上涨,棉纱成本重心抬升,棉纺企业高价采购谨慎。供应端,纺企棉纱库存偏高,供应表现宽松。需求来看,7月市场处于需求淡季,且内地持续高温天气,限产及放假的纺企增多。下游布厂坯布库存累升,去库存速度偏慢,原料采购谨慎,刚需补货为主,纺企订单较少。据卓创资讯统计,截止到7月底,全国普梳高配32支纯棉纱月均价约21430元/吨,较上月均价涨2.29%,同比下降2.07%。

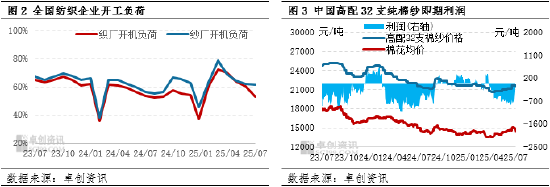

纺企利润不佳,开工积极性下降

截止到7月底,纯棉普梳环纺高配32支棉纱理论月均毛利为-720.35元/吨,较上月均值减少50.15元/吨。7月棉花及棉纱价格共振上涨,但棉纱涨幅不及棉花,成本压力较大,棉纺企业即期理论加工利润亏损扩大。8月由于中美磋商不及预期,宏观无明显利好,棉花现货成交有限,价格或下滑。成本支撑不足,棉纱价格或跟随下跌,预计8月纺企理论加工利润不佳,或影响纺企开工积极性。

7月全国棉纺企业开机负荷为61.20%,较上月降0.75个百分点。本月棉花价格上行,下游贸易商按需采购。由于订单不多,叠加内地持续高温,限产及放假的纺企增多,开工逐渐下降。8月淡季影响持续,中上旬纺企开工积极性预计不高。进入下旬,随着“金九银十”传统旺季即将到来,需求预计逐渐回暖,部分下游企业或提前备货,纺企订单预期增加,因此企业开工负荷或开始回升。

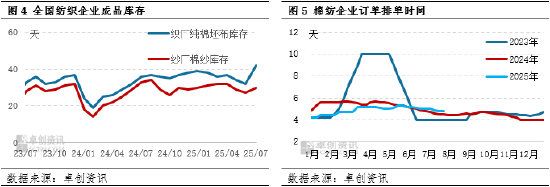

纺企订单偏少,库存逐渐累升

7月山东棉纺企业订单排单天数为4.93天,较上月下降0.20天。7月纯棉纱订单不多,淡季背景下,多数纺企限产,部分纺企甚至放假。8月中上旬市场仍处于淡季,纺企订单预计不多。下旬受旺季提前备货带动,纺企订单或增加,开工回升。

7月规模以上棉纺企业纯棉纱库存天数平均值为30天,较上月升高11.11%;规模以上织厂纯棉坯布成品库存天数平均值为42天,较上月升高31.25%。7月下游织造企业订单较少,织厂采购棉纱积极性一般。纺企棉纱走货不快,库存累升。进入8月,中上旬市场需求预计偏淡,纺企订单偏少,库存预计累升;下旬布厂或开始提前备货,纺企订单增加,但初期去库节奏或不快,库存仍有累升可能。

8月棉纱价格或震荡下行,幅度预计较小

2025年8月预计纺企棉纱库存累升,供应端表现宽松;需求端来看,下游布厂开工不积极,且坯布库存偏高,采购棉纱谨慎,纺企订单或不多。

从原料端来看,中美磋商未带来进一步提振效果,棉花市场逐步回归基本面。下游纺织企业订单有限,纺企利润不佳,或抑制棉花需求,同时新季棉花增产预期浓厚,因此预计8月份棉花价格或有回落可能,成本端支撑减弱,利空棉纱现货价格。

综上所述,预计8月国内棉纱价格或震荡下行,价格或下跌100元/吨至21100-21700元/吨。后期密切关订单跟进情况、宏观市场变化等。

风险因素:棉花进口配额是否发放,市场较为关注,若配额落实,棉花价格或有回调可能。中美后续磋商情况,关税问题仍存在诸多不确定性,或对行情造成影响。