摘要:

...

摘要:

...

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

【相关阅读】

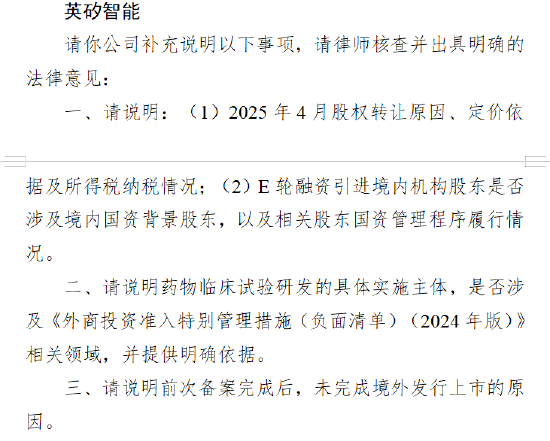

近日,英矽智能收到证监会关于本次境外上市的备案反馈意见,具体反馈如下:

一、请说明:(1)2025 年 4 月股权转让原因、定价依据及所得税纳税情况;(2)E 轮融资引进境内机构股东是否涉及境内国资背景股东,以及相关股东国资管理程序履行情况。

二、请说明药物临床试验研发的具体实施主体,是否涉及《外商投资准入特别管理措施(负面清单)(2024 年版)》相关领域,并提供明确依据。

三、请说明前次备案完成后,未完成境外发行上市的原因。

2025年5月,英矽智能(InSilico Medicine)第三次向港交所递交招股书,摩根士丹利、与(香港)担任联席保荐人。此前,该公司分别于2023年6月和2024年3月两次递表,均因未在6个月内通过聆讯而失效。由此不难看出,尽管英矽智能被视为行业明星,但其尚未验证的商业化能力与持续扩大的亏损使资本市场对其始终保持审慎态度。

作为全球首个将生成式AI应用于药物发现全流程的企业,英矽智能凭借Pharma.AI平台实现了多项突破,包括ISM001-055从靶点发现到I期临床仅耗时27个月,较传统方法缩短70%;平台已产出20余项临床或IND阶段资产,其中3项对外授权金额超20亿美元。然而,技术优势背后,商业化落地的挑战同样显著。

公司四年累计亏损近6亿美元,资金链承压,账面现金仅剩1.26亿美元,负债净额高达6.64亿美元;收入严重依赖头部客户,前五大客户贡献超90%,最大客户占比76.2%;研发费用占营收107%,在研15款管线均处早期阶段,最快仅完成IIa期临床,商业化前景不明;AI依赖的数据面临“孤岛”难题,研发可持续性或面临挑战。