摘要:

...

摘要:

...

卓创资讯分析师张兰兰

【导语】因我国豆油价格相对实惠,印度降低食用油进口关税后积极进口我国豆油,且订单数量庞大,支撑了国内豆油价格不断上涨;同时,国内港口豆油库存升至年内高位,限制了豆油价格涨幅。因印度后期仍有补库需求,加之市场备货及预期未来供应紧张,预计8月豆油市场或上涨为主。

印度大量进口中国豆油,国内价格上涨

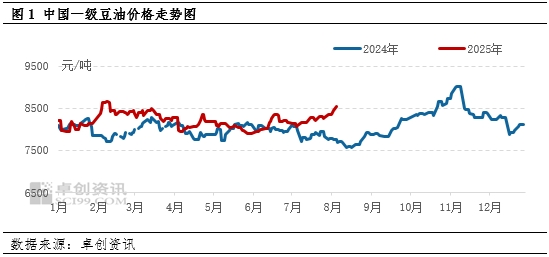

7月国内豆油震荡走高,尤其月底开始,市场价格上涨幅度较大,主要因印度大批量采购中国低价豆油所致。截至8月7日,全国一级豆油现货均价8550元/吨,较上一交易日上涨27.5元/吨,幅度0.32%。因油价格偏高,印度转向采购低价豆油,导致7月采购大量中国豆油。

印度植物油库存偏低,加油从中国的进口量

印度通常主要从阿根廷和巴西进口豆油,本轮采购主要由于中国有价格优势而开始从中国采购豆油。

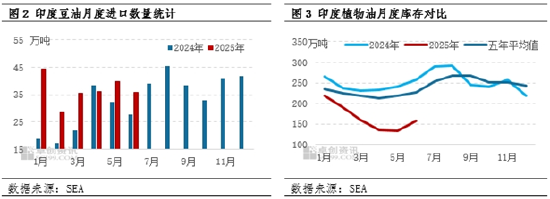

中国豆油2025年1-6月出口累计13.8万吨,较2024年同期增加9.8万吨,累计同比增幅240.95%。从流向来看,主要增量体现在中国香港、韩国、马来西亚、朝鲜,印度。中国5月份大豆进口量创历史新高,提振了大豆压榨量,但是国内需求却有所放缓,这导致豆油及库存增加,库存压力较大,7月有不断催提的声音出现。中国油厂提供的四季度装运毛豆油报价约为每吨1140美元(包括成本、保险和运费),而南美供应的价格为1160美元/吨。印度进口商已罕见从中国购买了创纪录的15万吨豆油。另外从运费方面看,从南美发货到印度需要六周以上,而从中国发货只需两到三周,运输时间明显缩短降低运输费用,印度从中国进口更有优势。

印度炼油协会(SEA)数据显示,6月份毛豆油进口量为35.9万吨,较2024年同期的27.5万吨增长30.39%;6月底印度植物油库存今年来首次达到156.8万吨,环比增加17.89%,但远低于近五年同期平均值226.3万吨。

国内豆油供应环比增加,抑制市场涨幅

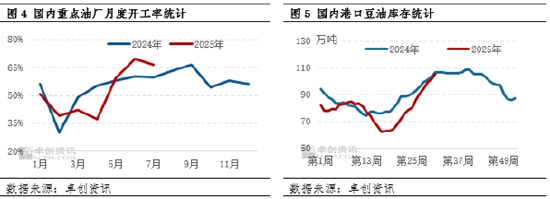

7月巴西大豆集中到港期,上游企业原料供应整体宽松,叠加高温高湿天气不利存储,使得上游企业开工水平保持年内高位。但随着豆粕累库程度加深,库存压力明显,部分企业出现减产、胀库停机等情况,限制整体开工水平。7月国内重点油厂平均开工负荷率高位震荡,但环比看有所回落,其中7月平均开工率66.24%,环比6月下降3.2个百分点。因当前市场处在需求淡季及开工维持高位,导致港口豆油库存增加,截至8月1日,国内港口豆油库存为105.32万吨,环比增加3.65万吨,幅度3.59%,达到今年以来最高水平,限制了豆油现货市场涨幅。

8月豆油价格或上涨

6月1日起印度政府将毛食用油进口税从20%下调至10%,有利于刺激进口需求。因6月底印度食用油库存低于五年均值,存在补库需求,将持续支撑进口,继续对我国豆油市场提供上涨驱动。国内方面,三季度国内原料大豆供应依然宽松,理论上看豆油供应量依然偏大,但随着三季度天气转凉,市场需求有望回暖,且因印度加大进口量令市场有对未来供应预期紧张的担忧,进而给豆油行情带来上涨支撑,预计8月国内一级豆油上涨为主,价格或在8200-8750元/吨之间高位波动。