摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

虽然首次半年度亏损,但是并不妨碍成为多家看好的抢手标的。不过在股权转让纠纷影响下,武汉国资入主或许仍存风险。

首次半年亏损后,良品铺子的主要股东纷纷加快“退出”步伐。7月17日晚间公告显示,控股股东宁波汉意将出让控股权,退居公司第二大股东,创始人杨红春等也将不在是实控人。与此同时,二股东达永有限也在不断减持套现。根据最新权益变动报告书,达永有限当前持有股份降至3677.6万股,占总股本比例9.17%。而在上个月,达永有限刚刚完成减持401万股,套现4774万元。

值得一提的是,早在2024年高瓴资本便从良品铺子前十大股东名单中消失,估计也结束了高瓴资本合伙人曹伟在首次接触良品铺子“眼前一亮的感觉”。

对于此次易主,资本市场或许并未多么看好。相较于停牌前涨停,复盘后良品铺子股价高开低走,最终以13.69原/股收盘,微跌0.15%。

最终还是卖了

公告显示,控股股东宁波汉意及其一致行动人宁波良品分别与长江国贸签署《股份转让协议》,约定宁波汉意和宁波良品以12.42元/股的价格向长江国贸协议转让良品铺子7224万股股份和1197万股股份,总计占到良品铺子总股本的21%,总价10.46亿元。

与此同时,二股东达永有限也与长江国贸在7月17日签订了股权转让协议,向后者转让3605万股股份,占到良品铺子总股本的8.99%。

上述交易完成后,宁波汉意对良品铺子的持股比例将由35.23%下降至17.22%,良品投资对良品铺子的持股比例将由2.99%下降到0;达永有限对良品铺子的持股比例将由18.16%下降到9.17%;长江国贸对良品铺子的持股比例将上升至29.99%,并成为控股股东,由于长江国贸由武汉金融控股集团有限公司100%持股,后者由武汉市国资委100%持股,因此良品铺子的实控人也将由由杨红春、杨银芬、张国强、潘继红变更为武汉市国资委。

对于此次交易,公告中表示,经交易各方协商一致,拟引入长江国贸成为公司控股股东,其与公司具备产业协同性,能充分发挥长江国贸在供应链综合服务、国际及国内贸易、现代仓储物流等方面的先进经验和行业资源优势,为公司转型发展全面赋能,形成公司“一品一链一园”的全链条产业生态体系,助力公司实现高质量可持续发展。

不过对于此次交易也存在不小变数。与控股股东筹划控股权变更公告一同发布的,还有一则控股股东股份被冻结的公告。公告显示,宁波汉意持有的7976万股被冻结,占其所持有本公司股数的56.46%,占良品铺子总股本的19.89%。

对于冻结的原因系今年5月宁波汉意为化解债务危机,寻求以协议转让方式出售其持有的上市公司部分股份,并与广州轻工就协议转让进行磋商,并约定广州轻工拟对公司进行尽职调查后,计划受让宁波汉意持有的良品铺子部分股份,进而投资、控制良品铺子。

然而原本计划于5月28日双方签署交易协议,并已经确认了协议版本内容,但宁波汉意却没有履约。于是广州轻工于7月14日对其提出诉讼并申请了财产保全,冻结了所持良品铺子7976万股股份。

无独有偶,对于良品铺子感兴趣的远不止长江国贸和广州轻工,公开消息显示,7月17日,宁波汉意与网谷创投签署协议,约定宁波汉意以12.42元/股的价格向网谷创投协议转让良品铺子5.10%的股权,总价大约2.54亿元。不过网谷创投与长江国贸同属武汉国资系统,前者为武汉市东西湖区国资下属。

对于宁波汉意为何突然投向长江国贸,有分析认为并不是价格上的原因。在与广州轻工的协议书中,双方约定以每股12.42元或签订正式交易协议(含签署日)前N个交易日均价乘以1.05(前N个交易日交易总金额/前N个交易日交易总量,N在双方正式交易协议确定)孰低为准,而与长江国贸的交易价格为12.42元/股,相差不大。

虽然创始人杨红春失去实控人的身份,但是资料显示仍将留任高管并保留重要股东身份。

半年开始亏了

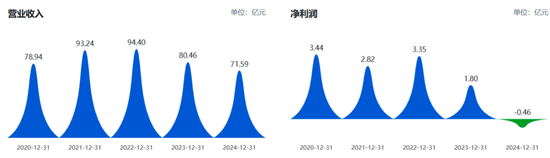

此次控制权即将变更的背景,则是良品铺子刚遭遇了首次半年度亏损。日前公司发布上半年业绩预告显示,公司预计净亏损7500万元至1.05亿元,同比由盈转亏,上年同期净利润为2389万元。扣非净利润亏损进一步扩大至1亿至1.3亿元。

实际上,早在2023年良品铺子就已经出现业绩颓势。当年首次交出上市以来营收净利双下滑的答卷:营收同比下滑14.76%至80.46亿元,归母净利润大幅下降46.26%至1.8亿元,创上市后的新低。

在随后的2024年,良品铺子业绩继续下探,营收71.59亿元,同比下降11%,利润净亏损4610万元。而在今年一季度营收17.32亿元,同比下降29%,净利润亏损3615万元。

从公布的业绩预告看,二季度的亏损或许仍在扩大。对于业绩恶化的原因,有分析称,或许是因为公司毛利率持续下滑。数据显示,2024年毛利率为26.14%,同比下降2个百分点;2025年第一季度毛利率进一步降至24.64%。

对于毛利率下降或许与消费降级和量贩零食新兴渠道的冲击有关。当前良品铺子面临着高端定位失守、大众产品竞争力不强的境遇。虽然其宣称降价不降质量,但随着线下门店收缩,其销量仍然不容乐观。仅在2024年直营店净减少223家,加盟店净减少366家。这种看似结构优化的调整却加剧了短期业绩下滑,来自加盟、直营零售业务贡献的收入分别同比下滑21.94%和3.11%。

这也可以从之前的业绩数据中得到佐证。在之前的业绩增长期间,良品铺子的门店也在迅猛扩张。像加盟店在2016年至2022年间增长了1232家,涨幅为124%,加上直营店共计3226家。不过这一数据随着业绩萎缩也在减少,截至2024年末线下门店总计2704家。

不过良品铺子似乎认为门店是在正常优化,即使伴随着业绩下滑,今年上半年仍在加大门店优化数量。