摘要:

...

摘要:

... 来源:柒财经

近期,金融监管部门及消费者保护协会,接连发布风险提示,同时指向网络借贷陷阱。

7月4日,中国消费者协会发布《青年消费者应理性消费,远离网贷陷阱》,提示青年人审慎评估还款能力,量力而行消费,认清借贷本质,警惕非法网贷陷阱。

7月10日,国家金融监督管理总局发布《关于防范虚假宣传诱导网络贷款的风险提示》,指出虚假宣传诱导网络贷款三大“套路”: 混淆概念误导贷款、不实承诺诱导贷款、隐瞒贷款实际成本。

而在现实中,已经有不少借款人因盲目超前消费,最终在虚假宣传的诱导下,一步步坠入“以贷养贷”的泥潭难以自拔。

某种意义上,“以贷养贷”现象,是当下互联网贷款行业多种弊病的集中体现。

01

超前消费的借款人

在上海工作今年才26岁的王芳(化名),近几个月来常常有一种无力感,“每天都生活在焦虑中,但又完全没有办法改变,生活简直就是被催收电话推着往前走”。王芳说从去年9月开始,陆续在十几个平台借款,到现在具体欠了多少钱,连她自己都不清楚,“大概已经有20万了吧,我真的都不敢去算”,但这个数字远不是终点,利息和罚息每一天都仍在疯涨。

王芳去年毕业后到上海,花了近2个月才找到一份文案的工作,这个时候她从家里带来的钱已经所剩无几。而为了更加体面地去上班,在入职前她又置办了几套更显成熟的职业套装,这基本上用光了她常用的两个网贷平台近万元的额度。她一向是个追求完美的人,这些衣服价格不菲,但她觉得花得值,而且马上就要拿工资了,如果分期来还,压力也并不大。

但让她始料未及的是,新工作没到一个月她就被辞退了,而工资一直拖到了第二个月才发。这让心高气傲的她难以接受,更羞于向他人启齿。为了维持生活同时还之前的贷款,她把目光投向了其他借款平台。

就这样,争强好胜的性格,似乎让王芳失去了退路,一线城市相对较高的生活成本以及滚雪球般的借款利息,让王芳不得不在不同的借款平台之间做腾挪,走上了“以贷养贷”的“不归路”。

在柒财经接触到的实际案例中,像王芳这样“以贷养贷”的并不少见,除了工作不顺遂、家庭有急需外,更多的是在虚荣心的驱使下超前消费,最后一步步深陷“以贷养贷”的泥潭难以自拔。其中,为数众多的是涉世未深的年轻人,以至于近期中国消费者协会专门面向青年消费者发布提示,呼吁他们“抵制盲目超前消费,远离网贷陷阱”。

中消协指出,近期,部分青年消费者盲目超前消费、大额借贷现象增多,因超出自身还款能力而陷入债务困境,甚至影响个人信用记录,对未来发展和生活造成严重负面影响。

02

谁是幕后推手?

而细查之下可以发现,为数不少的借款人之所以跌入“以贷养贷”的恶性循环,除去其自身爱慕虚荣、缺乏理性、贪图享乐之外,部分贷款平台及其相关方的种种花式诱导、有意纵容、威逼利诱之举,也难辞其咎。

据王芳现在复盘,她真正坠入“以贷养贷”死循环的转折点,是今年3月份轻信了一个贷款中介,去一家高息平台借款。贷款中介主动打来电话,并且似乎对她的债务情况和心理都比较了解。由于当时在多个平台有欠款且逾期,她在市面上常见的贷款平台已经很难借到钱。她本来不抱希望,但贷款中介满口承诺肯定可以帮她申请到额度,利息也很低。

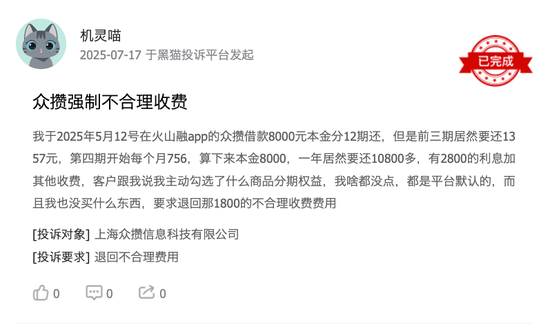

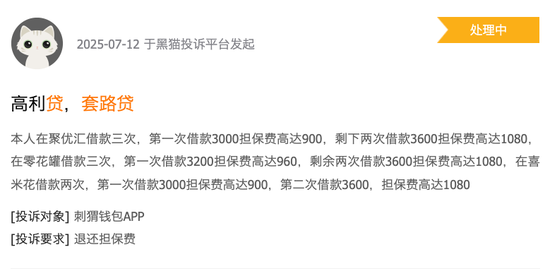

在中介的引导下,王芳最后在一家小平台上成功申请到8000元。当时看到有额度,王芳如获至宝,并未细看,赶紧提出来还了其他平台的逾期。但她很快发现,这家平台的实际利率非常高,前三还款均高达1357元,高出实际应还金额多达600元,客服表示其中包括了权益费用,而她本身并不知情。柒财经查询发现,类似的案例,在黑猫投诉 上非常常见。

王芳后来才意识到,部分平台包括第三方催收,其实是和贷款中介串通一气的,每当借款人出现逾期,催收电话打过来后,贷款中介的电话多半都会尾随而来,一个负责威逼,一个负责利诱,从而推动借新还旧的游戏再次延续。

也正是从这时开始,隐藏在实际利息背后,以担保费、分期费出现的各种名目的附加费用,让王芳的债务滚雪球般飙升,“将近20万的欠款中,我实际用的大概不超过3万,其他的都用来还贷款了。”

此外,还有部分黑中介利用借款人急于贷款的心理,一边打包票,一边要求借款人先交定金,最后拿到定金后立马拉黑借款人。

在深圳生活的白坚(化名)有近一年的时间没有上班,积蓄花光后靠网贷度日,拆东墙补西墙,最后连贷款中介也表示下款难度比较大。“当时确实是火烧眉毛了,他跟我说,你这种情况一般平台都是秒拒,但也不是绝对没办法,和我聊了好久,最后让我交500元定金,给我发了个地址让我过去面谈,当时,我明知道可能是骗子,但还是想去赌那百分之一的概率,所以一咬牙就给他转了,但谁知道,他收了款很快就把我拉黑了”,白坚说那一刻他感到万念俱灰毫无希望。

白坚回忆,半年来他通过大大小小的网贷平台借钱,现在的欠款金额估计已经超过30万,而他实际用于日常开销的钱不超过5万,其他全部用来还本付息,还有各种名目的砍头息、担保费、会员费等等,他自己都算不清楚。

除了黑中介之外,部分平台也是以贷养贷的“幕后推手”。有业内人士指出,在“资产荒”的大背景下,一些平台通过数据黑市交易,购买其他机构的拒贷客户名单,再以“秒批”、“无视征信”为噱头吸引客户借款。

通常而言,放贷平台普遍将多头借贷视为核心风控指标,比如,如果在审核过程中发现申请人近期曾在多家平台申请过贷款,这意味着申请人不仅非常缺钱,而且辗转多家平台都借不到钱,这是非常强的风险信号,系统通常都会自动拦截,从而规避申请人过度负债风险。

“但现在,部分平台为了快速扩张,不仅取消了对多头借贷的限制,甚至主动挖掘被其他平台拒绝的高风险客户,这种扩张手段无异于饮鸩止渴,而且害人害己”,上述业内人士表示。

03

不可忽视的暴力催收

尽管从表面上看,种种“以贷养贷”是部分不法中介及平台利用借款人自身的弱点,而制造的多头负债、过度负债,但如果寻根究底,“以贷养贷”现象某种意义上而言,是当下互联网贷款行业多种弊病的集中体现。

首先,消费贷服务供应过剩,给借款人“以贷养贷”提供了可能性。经过多年发展,我国消费贷市场确实实现了多层次供给,供给侧改革成效显著,目前消费贷市场集聚了各路玩家,既包括银行、消费金融公司、小额贷款公司等持牌机构,也包括互联网巨头、金融科技公司等大大小小的助贷平台,以及专攻套路贷的各种黑灰产。

尤其是各大互联网平台,流量的尽头几乎不约而同的都走向了放贷。其中,以阿里系为例,今年5月,淘宝APP上线“随心贷”,至此,阿里巴巴旗下最后一块流量“处女地”被开垦,阿里系流量APP全员下场做消金,共同构筑了一个覆盖电商、出行、办公、文娱、本地生活等全场景的助贷导流网络。

然后,在供给极大丰富之后,互联网贷款行业部分长期存在的顽疾,仍未彻底清除。

比如虚假宣传诱导借款。天眼查显示,近期,国家金融监督管理总局发布风险提示,直指不法机构或平台通过虚假宣传手段诱导办理网络贷款的行为。其中主要涉及三大类“套路”,一是混淆概念误导贷款,利用言语误差,有意误导或迷惑消费者在未充分了解服务内容和合同条款的情况下,签署网络贷款合同;二是通过欺诈性承诺、夸大效果、杜撰信息,引诱、催促消费者报名并办理贷款;三是只宣传较低的表面利率、不披露较高的实际利率,或者在宣传时模糊收费标准,故意隐瞒额外费用,诱导消费者过度借贷,实际支付的息费远超预期。

还有对于部分平台而言至为关键的暴力催收。据柒财经此前调查,相关投诉平台显示,国标实施后,暴力催收的投诉量仍在高速增长,由70万条增长至近80万条,单月平均新增超过3万条。

在实际案例中,无论是“以贷养贷”还是“套路贷”,其间都可以看到暴力催收的影子——“套路贷”通常直接依靠暴力催收攫取高额利润,完成最后的业务闭环;而在“以贷养贷”中,暴力催收的惯用伎俩“爆通讯录”对于绝大部分借款人而言,都是难以承受的噩梦,也是胁迫他们一步步深陷债务泥潭的关键。