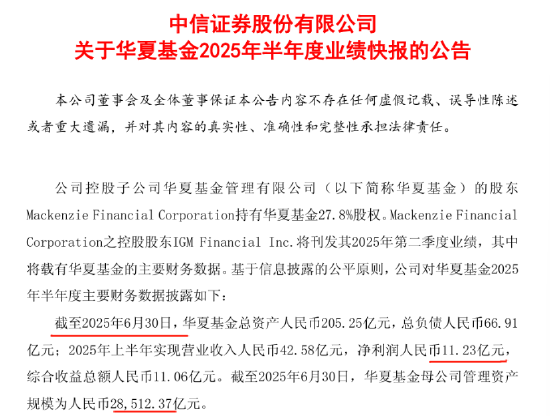

摘要:

...

摘要:

... 来源:金融时报

近期,香港保险市场热度持续走高。香港保监局最新公布的2025年首季临时统计数字显示,2025年第一季度,全香港长期业务新单保费934亿港元,相比2024年同期新单保费652亿港元,上升43.1%,这一数据刷新了自2001年香港保监局公布数据以来的最高季度保费数据。

尽管香港保监局当前因正全面检视非本地保单持有人投保资料收集的范围及准则,暂未发布有关内地访客的分项统计数字。但2024年临时统计数字显示,源自内地访客的新造保单保费为628亿港元,同比上升6.5%,占个人业务总新造保单保费28.6%,成为推动香港保险市场增长的关键力量。

政策调整催生“末班车”效应

长期以来,香港保险市场凭借多元优势对内地金融消费者保持着强劲吸引力。2025年上半年,香港保险市场更是迎来一波集中投保高峰。这一热潮的背后,与香港保监局今年2月发布的《分红保险利益说明演示利率上限应用说明》密切相关。该文件规定自今年7月1日起,港元分红保单演示利率上限由原有水平下调至6%,非港元分红保单演示利率上限为6.5%。

尽管香港保监局表示,此次调整政策旨在通过设立演示利率上限,规范市场秩序,遏制过度激进的投资回报演示和销售行为。这一举措有助于保护消费者权益,促进香港保险市场的健康可持续发展。但这一政策不可避免地催生了“末班车”效应,大量投保人赶在调整前集中投保,进一步推动香港保险市场热度攀升。

业内人士分析认为,近年来,香港保险市场竞争日趋激烈,部分保险公司在分红保单演示利率方面存在过度竞争现象。某些机构采用过于乐观的回报预测来吸引客户,却未能充分揭示非保证回报部分的潜在波动和风险。这种市场行为可能导致实际回报与预期出现较大偏差,影响投保人的权益。

随着内地人身险产品预定利率的逐步下调,高净值人群投资需求依然旺盛,而香港多元货币保单恰好契合其分散化财富管理的需求,成为吸引内地客户的重要因素。不过,香港保险市场虽看似“诱人”,但在市场热度背后,保险产品暗藏的诸多风险仍不容忽视。

有业内专家认为,首先,内地与香港两地法律适用差异明显,内地居民投保香港保险适用香港地区法律。如果发生纠纷,投保人须按照香港地区的法律进行维权诉讼。其次,存在汇率波动和外汇管制风险,内地居民在香港购买的保单,赔款、保险金给付以港币、美元等外币结算,消费者需自行承担外币汇兑风险。第三,对于分红保险产品,其保证收益之上的红利分配属于非保证收益,具有较大不确定性,并非宣传中承诺的演示利率。

多重风险仍不容忽视

为防范相关风险,香港保监局曾明确提醒内地访客“赴港投保7件事”,包括亲身赴港购买香港保险、不与无牌人士接洽、直接向保险公司支付保费、切勿与中介人协议回佣、了解产品的特点及风险、留意索赔事宜、认识香港保险业的规管等。

还有业内人士提醒,内地居民赴香港投保需高度警惕“地下保单”这一违规行为。

“我们有特殊渠道,您只需要提供证件和银行卡,我们派专人上门为您办理,无须亲自赴港,同样享受香港保险的所有优势。”这是“地下保单”销售人员常用的诱人话术。

根据香港保监局规定,内地居民投保香港保险,必须在香港境内完成保单的签署,并有入境记录作为凭证,以确保整个销售过程符合香港的法律框架。任何在内地完成的签单行为,都将导致该保单自始无效。

除了合同无效的核心风险外,“地下保单”还伴随着更多的金融风险。

首先,是保费支付风险。由于无法通过正规渠道在内地支付大额保费,不法中介通常会要求客户将资金转入其指定的个人账户,再由其代为在香港缴付。这一过程有可能导致资金被挪用甚至侵吞,导致“钱付了,单没买”的骗局发生。

其次,是未来理赔风险。当未来需要理赔时,保险公司在审核环节极有可能发现投保人当时并无合法的香港入境记录,从而以“投保过程存在瑕疵”或“欺诈”为由拒绝赔付。

针对“地下保单”等跨境非法金融活动,内地监管部门已明确多次表态。2024年,广东金融监管局发布通知要求排查辖内“地下保单”情况,包括但不限于机构或个人存在收受境外机构利益,在境内以各类讲座、会议、活动等名义或通过互联网等渠道宣传、推介境外保险机构保险产品的行为,或者安排有意投保境外保险产品的客户赴境外投保等行为。银保渠道代理人、保险公司个人代理人、保险专业代理机构的代理人员、保险经纪机构的经纪人员均被纳入排查范围。