摘要:

...

摘要:

...

7月18日,克而瑞地产研究中心发布的报告显示,当前房企生存现状正表现出两面性,一面是房企债务违约仍在持续,另一面是出险房企债务重组提速。

报告称,由于偿债潮到来以及逾期债务难以偿还,房企的融资性现金流流出降幅整体远不及现金流流入的降幅。

根据克而瑞的数据显示,50家重点房企融资性现金流流入从2021年的约37796亿元大幅减少35.5%至2022年的24387亿元,此后两年也保持着每年20%左右的跌幅。

与之相对应的是,融资性现金流净流出在2022年同比大幅增长607.5%至5434亿元,2024年净流出规模同比下降93.8%,降幅虽有所收缩,但是房企资金压力仍然较大,净流出规模仍在3000亿元以上。

与此同时,2024年房企债券到期规模是发行规模的两倍,很显然房企无法通过借新还旧覆盖到期债务。

随着房企债务展期或置换,房企偿债压力延后至2025年,全年房企债务到期规模达到了5327亿元,比2024年多出接近500亿元。而这些债务多集中在2025年第三季度,到期规模约1600亿元,约占全年的三成。

在销售市场仍未有明显起色的背景下,房企债务违约仍在持续。

但报告同时表示,尽管房企债务压力仍大,但是也看到了一些积极信号。

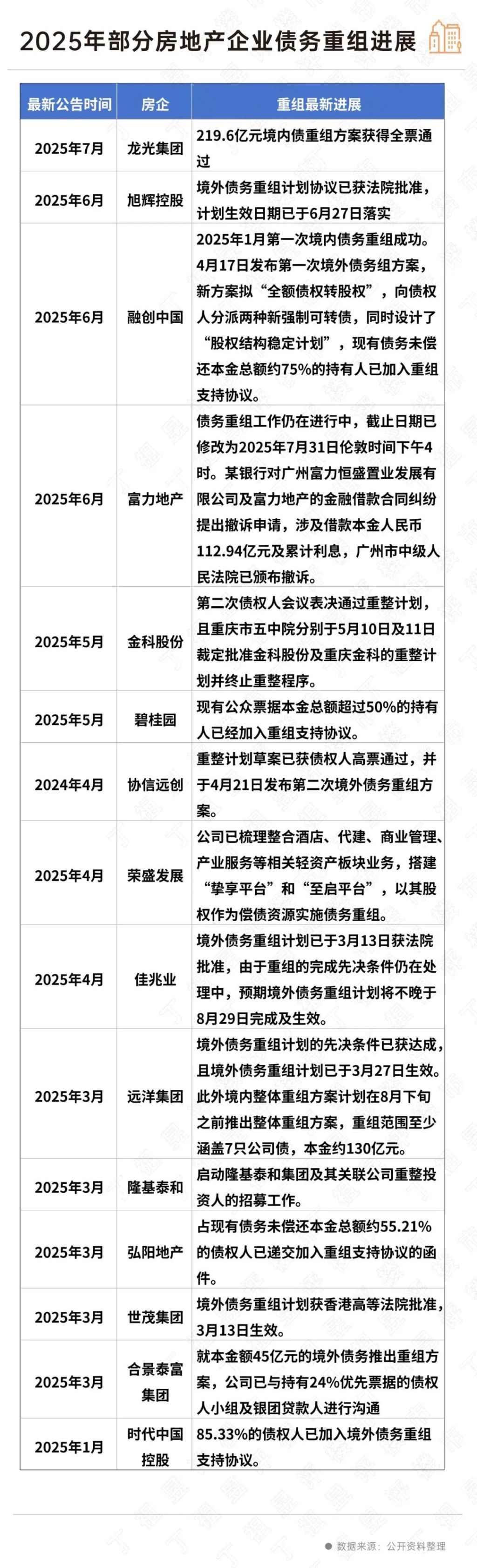

首先,上半年已有多家房企债务重组迎来重大进展,尤其是协信远创与金科股份先后完成司法重整程序,对提振行业信心有重要的作用。

进入7月,龙光集团境内债券重组宣告成功,21笔涉及219.6亿元境内债重组方案获得全票通过。

在此之前,包括融创中国、旭辉、佳兆业等在内的多家出险房企的债务重组或重整已获批。行业出清明显提速,这也将有助于推动整个房地产行业实现良性循环。

尽管融资难问题依然突出,但房企融资情况有所好转。

从上半年房企融资情况来看,65家典型房企的累计融资总量为1927.53亿元,同比减少27%,降幅较去年同期收窄8.9个百分点。

头部房企融资优势明显,2025年上半年TOP10房企平均每家融资额为114.98亿元,在所有梯队中排在首位。不过,TOP51+房企上半年平均每家融资额同比增速最快,达到了17.81%。

6月单月65家典型房企的融资总量为464.42亿元,创2025年新高,实现同环比齐增。

报告认为,2025年各项政策利好频出,房地产政策延续了宽松导向,在融资端,利好政策包括融资协调机制、专项债收储、经营性物业贷款以及公募REITs条件的放宽等等,一定程度上缓解了房企的流动性压力。

不过,当前融资仍然集中在头部房企手中,资金依然还是到不了更多需要的企业手上,仍需加快各项政策落地,并同时加快房地产企业出清速度,通过市场化手段让出险企业早日实现债务重组,从而实现价值重塑,相信在多重政策利好叠加下,房企盈利难题和现金流紧张的问题将在不远的未来得到缓解。