摘要:

...

摘要:

... 行业喊了几年的生物药集中采购,有了实质性进展。

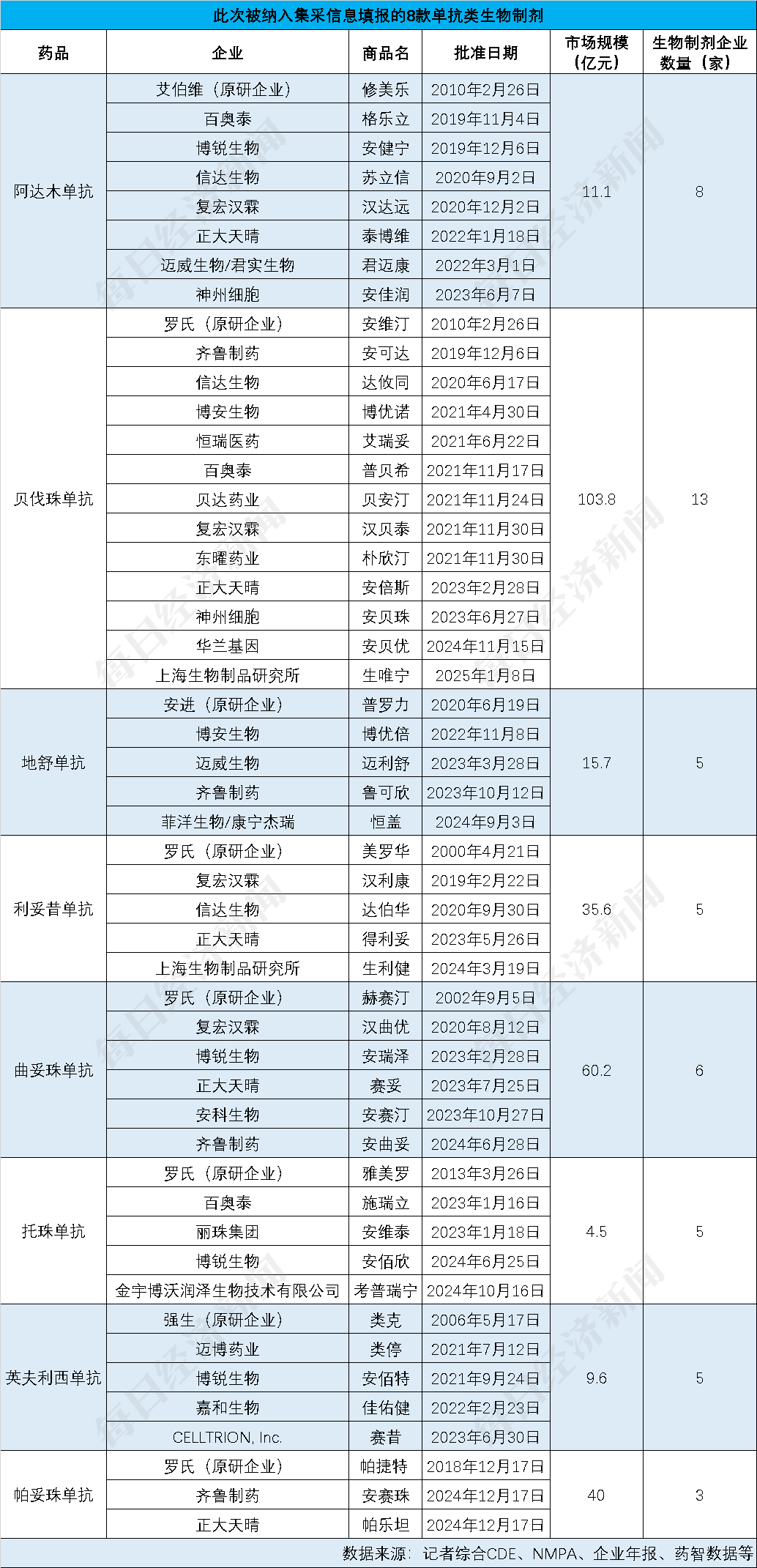

8月1日,安徽省医药集中采购平台发布《关于开展部分单抗类生物制剂信息填报收集工作的通知》,阿达木单抗、贝伐珠单抗、利妥昔单抗等8个生物制剂被纳入,大多为临床应用广泛、市场体量庞大的代表性产品。

实际上,今年初的安徽省医疗保障工作会议就曾提到,安徽将“牵头全国生物药品联盟集采”,业内此前普遍预估生物药集采将在2026年前后落地,近300亿元规模的市场即将迎来新一轮洗牌。

在接受《每日经济新闻》记者采访时,风云药谈创始人、资深医药招采专家张廷杰指出,生物制剂集采的准备工作相对更仔细,比如产能、质量、成本等,“当初胰岛素集采准备了一年多,报价之后半年多才执行。(生物制剂集采)8月准备,后面会(有)调研、征求企业意见等动作,周期会相对长一点,但2026年执行是一定的”。

生物制剂是医药行业中备受瞩目的板块之一,特别是以贝伐珠单抗、利妥昔单抗、阿达木单抗为代表的用于肿瘤、自身免疫性疾病的生物类似药,临床需求量大。据IQVIA预计,全球生物类似药市场规模将从2020年的180亿美元增长至2030年的750亿美元,复合年均增长率达17.2%。

聚焦于化学仿制药的全国药品集采已经“常态化”,而对工艺相对复杂的生物类似药只有小规模尝试,如2022年广东省和安徽省的集采中都包含了利妥昔单抗,但尚缺乏大规模、跨区域的集采。

安徽省一直在药品集采的推广上先行先试,从此次发布的通知来看,目前生物类似药集采更多还处在行业前期调研阶段。相关部门在文件中要求企业填报有关产品的挂网价、最低集采价、2024年全年及2025年上半年的销售量、产能等关键信息,意在全面摸底生物制剂的行业情况与企业的承接能力。

在业内看来,虽然尚未进入正式竞标流程,但这一举动释放出明确信号:生物制剂集采已在稳步向执行迈进。中泰国际此前曾在研报中称,预计生物药集采的执行在2026年前后;招银国际则表示,考虑到行业内目前具备规模生物类药产能的厂家数量有限,医保局对生物类似药集采的政策态度仍以稳健为主,推动节奏将慢于化学药集采。

企业端方面,复宏汉霖(HK02696,股价66港元,市值358.71亿港元)管理层此前也曾表示:“我们初步判断是,今年更多可能还是在做调研、集采规则设计等方面的工作,真正集采发生的时间点,目前看来大概率还是从明年逐渐开始。”

《每日经济新闻》记者注意到,此次被纳入集采信息填报的8款单抗类生物制剂,涵盖风湿免疫、实体瘤、血液肿瘤等主要治疗领域,总体市场规模接近300亿元。

其中,贝伐珠单抗、曲妥珠单抗和帕妥珠单抗是肿瘤治疗领域的明星药,被广泛应用于肺癌、乳腺癌、结直肠癌等多个高发癌种的治疗,在临床端具有极高的认知度,对应的国内市场规模分别达到约104亿元、60亿元和40亿元。此外,利妥昔单抗、地舒单抗、阿达木单抗的市场规模,也在10亿元至36亿元不等。

贝伐珠单抗是目前生物制剂中竞争最激烈的单抗品种,已有12家企业获批,加上原研方罗氏,共有13家企业竞争约100亿元规模的用药市场。

参照此前的化药集采,如果相关企业都参与竞标,不排除有目前市场份额靠后的企业通过大幅降价争取中选资格,以借助集采快速撬动市场份额、提高终端渗透率。这也意味着,贝伐珠单抗或将成为未来集采中价格博弈最为激烈的品种,头部药企虽具备成本与渠道优势,但若价格战持续升级,其利润空间也将受到严峻挑战。

但集采并不意味着企业一定会在价格战中斗得“头破血流”,集采可能会推动一些药物的临床应用。

阿达木单抗有8款生物类似药,但整个用药市场规模约为11亿元,连续11年稳居全球“药”王的修美乐作为原研药,在中国市场却多年“水土不服”,主要原因是价格太贵,上市之初一年近20万元的用药成本直接抑制了其在中国市场的渗透率。

2019年以后,随着阿达木单抗生物类似药的陆续上市,产品价格遭遇断崖式下滑。数据显示,最先上市的两款生物类似药——(SH688177,股价31.43元,市值130.15亿元)的格乐立、博锐生物的安健宁,分别定价1160元/支和1150元/支,已经把年治疗费用打到了3万元以下。面对这一形势,原研药修美乐也不得不“自降身段”,先是从7600元/支下调至3160元/支,后又降价至1290元/支以进入医保目录,总体降价幅度达83%。

降价也是近年来驱动阿达木单抗整体市场快速增长的主要因素。证券曾在研报中指出,阿达木单抗整体市场2021年至2023年复合增长率达到21.3%,放量趋势明显。同时,随着阿达木单抗国内售价的整体下降及被纳入国家医保,市场渗透率有望快速提升。

以部分阿达木单抗生物类似药的销售额为例。去年百奥泰实现营收7.43亿元,同比增长5.44%。对此,公司将营收增长归因于“主要为阿达木格乐立销量持续增长”。2023年,的君迈康完成发货逾16万支,累计准入医院173家,覆盖药店1316家,收入达1.02亿元。太平洋证券预计,君迈康后续有望持续放量,2030年有望达到8亿元以上的销售额。

在这一背景下,阿达木单抗的国产生物类似药兴起,以及未来可能纳入集采,反而为整个品种带来了“共同把盘子做大”的增长契机。从这点上来看,集采对阿达木单抗这一品种来说可能是机遇大过挑战。

除贝伐珠单抗、阿达木单抗和帕妥珠单抗外,其余几款单抗类生物制剂的格局相近,均有5~6家企业共同参与市场竞争。

值得一提的是,药品集采过往报价过低的情况将有所改变。国家医保局近期发布了对第十一批化药集采的指导意见,针对行业内关于过度竞争的担忧,国家医保局对企业的过低报价进行了限制。

一方面,优化价差控制规则,不再简单选用最低报价作为参照;另一方面,对于每个品种报价最低的中选企业,将要求其对报价的合理性作出解释,发布“低价声明”,承诺不低于成本报价。这将有助于优化竞价规则,引导企业理性竞争。

借鉴胰岛素国家集采的经验,生物制剂价格降幅预计将更温和。中泰国际在研报中称,“从生物药中唯一集采过的胰岛素的情况看,平均降价幅度为48%,明显较化药及耗材温和,我们预计生物药集采的影响将可控”。

从企业端的反馈来看,大多数生物制剂厂商已经对集采有了准备。例如,百奥泰此前曾表示:“生物药的集采是大势所趋,我们认为集采对百奥泰是积极的影响。首先,百奥泰的药品全部为自主研发,且有足够的产能去支撑市场需求,能够有效应对集采带来的价格影响,同时能提供稳定、持续的药品供应。其次,百奥泰的贝伐珠单抗和托珠单抗已在申报海外上市,另有多款药品开展国际临床,上述具有全球权益的药品陆续上市,可以有效分摊单一地区因环境政策等因素而对整体药品销售的影响。”

东曜药业此前曾表示,国家层面已讨论生物药集采多年,但由于生物药和化学药在集采策略方面存在较大差异,目前尚无法确定生物药集采的具体形式。不过,可以预见的是,未来的集采政策会借鉴化药集采中获得的反馈,进行相应调整。

从东曜药业自身情况来看,公司也被选为其中一家供应商,参与了一场规模较大的省级集采。公司方面表示,从这一年的实践来看,该集采并未导致公司利润率下滑,整体营收依然保持良好的增长势头,“所以接下来如果发生(全国性)集采,我觉得第一我们有心理准备,第二我们能更加乐观(地)去面对集采”。

复宏汉霖则表示,正在积极应对生物类似药集采可能带来的冲击,并通过推动创新药的商业化以及生物类似药的“出海”、新的生产工艺落地以降低生产成本等举措应对挑战。以公司的曲妥珠单抗生物类似药汉曲优为例,其目前已在全球50多个国家和地区获批上市,覆盖欧美主流市场和众多新兴市场,对外授权超过100个国家和地区,全球累计发货量突破750万支。