摘要:

...

摘要:

... 银行可能增加委外投资。

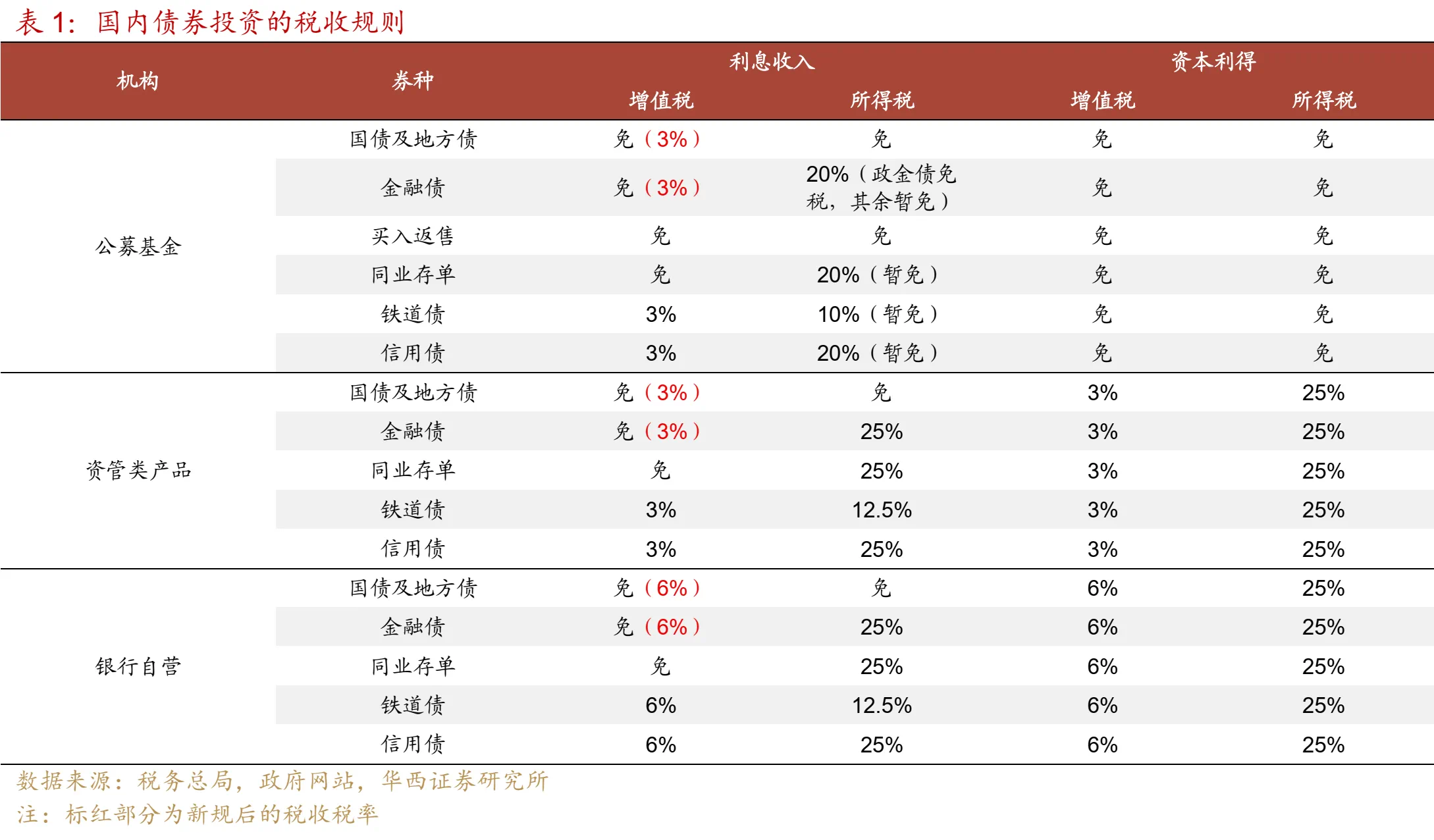

根据财政部、国家税务总局日前发布的公告和相关问答内容,自8月8日起,新发行的国债、地方政府债券、金融债券的利息收入将恢复征收增值税。政策调整采取“新老划断”原则,且自然人月销售额10万元以下继续免征增值税。

这一调整将如何影响机构行为和债市走势?受访人士认为,新规可能会对债市利率带来一定冲击,但主要是一次性冲击和结构性影响,新老债券之间的利差预计会拉大。

结合其他现行税收政策,不少分析认为,投资者在重新考虑资产配置选择的同时,也将调整参与债市的方式。尤其对银行来说,基于息差压力等多方面因素考虑,可能会增加委外投资规模,以减少税收对投资收益的影响。

债券利息收入要缴税了

8月1日下午,在上述政策调整的消息发布后,债市似乎已作出反应——尾盘主要利率债活跃券收益率先是快速拉升,随后很快大幅回落。

市场调侃称,债券收益率这一升一降对应的投资机构心理活动大概是这样的:“要收税了,大利空”“不对……赶紧屯点存量券”。

根据公告,自8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

如何理解债券利息收入税收政策的变化?首席经济学家、固收分析师孙彬彬分析称,过去,我国国债、地方债、金融债均免缴利息收入部分的增值税;新规实施后,银行自营投资国债、地方债、金融债的票息部分增值税率为6%,资管产品税率为3%。公募基金的免税优势可能不复存在,同业存单暂不受影响。

对于这一调整,北京国家会计学院副院长李旭红表示,在国债等债券市场发展初期,为提高投资者认购积极性和资金筹集效率,我国对其利息收入实施增值税免税政策,积极支持了债市发展。近年来,我国债券市场持续发展壮大,债券发行和交易规模持续增长,此前出台的相关债券利息收入免征增值税政策的目标已经实现,有必要审时度势对政策进行调整优化。

孙彬彬认为,这一调整背后可能有三方面原因:第一是财政收支压力较大;第二是国内债市逐渐发展壮大,不需要再给予针对性支持;第三可能是出于对债市利率的关注,从税收角度规范价格形成和套利。

有资深债市人士对第一财经表示,业内对债券投资收益恢复征税已有一定预期,不过此前对具体执行时点和税率尚不确定。

事实上,央行在今年一季度货币政策执行报告就曾设置专栏提到,当前我国债券市场定价效率、机构债券投资交易和风险管理能力仍有待提升。投资者行为、债券市场结构、税收制度等,均会一定程度影响债市利率的形成和传导。

其中,在税收制度层面,上述报告指出,国债等政府债券利息收入免税,公募基金和理财资管产品交易价差又有税收减免优势,短期交易意愿也会更强,一些不免税的公司债等还可能对标免税的国债利率水平,进一步加大债券市场收益率的短期波动。

值得注意的是,此次政策调整重点影响的是作为债市主要投资者的金融机构,自然人投资者所受影响更小。税务总局最新发布的问答口径显示,自然人购买国债等债券取得的利息收入适用小规模纳税人月销售额10万元以下免征增值税政策,政策持续至2027年12月31日。

据财通证券以6%增值税测算,上述调整在2025~2027年带来的增量税收分别约为321亿元、648亿元、988亿元。到达稳态后,假设目前相关存量债券均取消免税,则每年提供财政收入约2086亿元;如果以2021年~2024年债券余额增速均值11.3%计算,到2035年增量税收可达6576亿元。

“当然,税负调整导致新券发行收益率上升,发债成本也就随之上升,短期内财政实际增加的税收可能仅仅来自金融债部分,中期内伴随债牛延续、交易需求压低溢价,财政收入增量可能更多。另一方面,也说明决策层认为利率下行趋势没有发生改变,债券投资税收调整会被牛市格局对冲。”孙彬彬说。

新老债券利差或拉大

那么,此次调整将如何影响机构行为?债市后续走势如何?

央行上述货币政策执行报告的数据显示,从市场投资者结构看,目前国有大型银行持有全市场30%左右的债券,但绝大部分为持有到期,其债券交易量仅占全市场的5%左右;债券持有量比重较低和风控管理能力相对较弱的中小金融机构和理财资管产品交易量占比超过80%。

从上市银行财报来看,面对息差持续收窄和资产荒压力,加上逆周期调节政策下债券发行增加,去年以来银行普遍加大了债券配置力度,相关收益对经营业绩形成了重要支撑,这在部分中小银行中尤为明显。另有国有大行高管曾在业绩发布会上提到,增加债券配置的考虑因素之一就是税收优势。

首席经济学家、固收分析师刘郁表示,新规实施后,首先,银行缴税的确定性较强,国债、地方债、金融债利息收入恢复征税后,银行在配置这些品种时均需要缴纳6%的增值税;其次,考虑到新规并未提及具体机构,市场关于公募基金是否继续享受免税优惠的争议比较大,但免征资本利得税的优势仍在;再次,非公募类资管机构投资相应券种的利息收入增值税或恢复至3%(减半政策或仍奏效)。

据测算,从税后收益减少角度看,银行自营等法人机构涉及券种收益普遍将减少9BP(基点)~14BP,资管机构涉及券种收益普遍降低4BP~7BP,且票息越高影响越大,按照同期限券种边际影响大小排序:二级债>普通商金债>政金债>国债>普通信用债。

在此背景下,不少机构判断,银行可能会追加更大规模的委外投资。“对银行而言,若让公募基金代其配置,可享受利息增值税减半,资本利得税减免、所得税双免的优势。”刘郁表示,由于常见的公募产品属于非保本基金,结合其他既有税收规定,公募基金在获得盈利后,可通过分红形式返还收益。

浙商证券固收分析师覃汉认为,从长期角度看,国债等利息收入征收增值税可能会导致债市资金向信贷资产、红利等权益资产分流,结构上会导致利率债和金融债资金向信用债分流。

由于税收政策调整采取的是“新老划断”方式,上述资深债市人士表示,最直接的表现将是新老债券利差拉大。

孙彬彬也认为,从税收补偿角度,此次政策调整对债市影响将更多体现在利差,而非利率全面上行方面,预计对收益率冲击约5BP~10BP。覃汉认为:“由于所得税占大头,增值税对实际税后收益影响也就在5BP~15BP,对于各券种利率走势的趋势性影响相对较小。”

刘郁也表示,未来国债、地方债、金融债可能会迎来新老券的双轨定价。她认为,机构投资者尤其配置盘或加速囤积老券,推动利率出现一轮下行。而在8月8日及之后新发行的债券,票面利率或以8月7日相似品种收益率为基准,大约按照1.05~1.06倍的放大幅度进行定价[银行实际增值税率6%/(1+6%)=5.6%]。

“新老券或逐渐划分为两个板块,趋势上或有联动,但利率中枢或相对独立,老券大概率也不会因为新券的高利率而出现大幅波动。此外,相较于国债、地方债和金融债,信用债的税收缴纳没有变化,性价比相应提升。”刘郁在报告中判断。

孙彬彬表示:“逻辑上加税对债市至少不能解读为利好,在债牛格局下会产生结构性影响。总结来说,就是没有加税的券种相对利好,反之则相对承压。例如利好老券、利好有续发机制的国债、利好存单和非金信用债,新发券种的期限利差走阔、老券的期限利差反而收窄等。此外,税收新规对公募、资管依旧是利好,因为税收差还存在。”

他强调,债市受到一次性冲击后,关键还是要看宏观总需求、“资产荒”格局、货币政策基调和流动性水平,加征税负并不改变债券牛市格局。“国开—国债的利差极致压缩、税盾逐渐消失就是例子。”他说。