摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

作者:君

7月17日,中国证监会国际合作司发布关于大行科工(深圳)股份有限公司(下称“大行科工”)境外发行上市备案通知书。通知显示,大行科工拟发行不超过910万股境外上市普通股并在香港联合交易所(下称“联交所”)上市。7月22日,大行科工正式向联交所递交上市申请,独家保荐人为国际。

据招股书披露,大行科工拟将募集资金用于:(1)生产系统现代化及扩大运营规模;(2)强化经销网络及策略性品牌发展;(3)加强研发能力;(4)营运资金及其他一般企业用途。

近年来,大行科工业绩亮眼,营收、净利润逐年快速增长。然而,大行科工的业务模式却暗藏隐忧。一方面,大行科工销售高度依赖第三方经销商,造成存货积压,占总资产的四成以上,减值风险较严峻。另一方面,大行科工仅有一家工厂,且常年超负荷运转,自行车主要靠外包生产,质量问题频发。

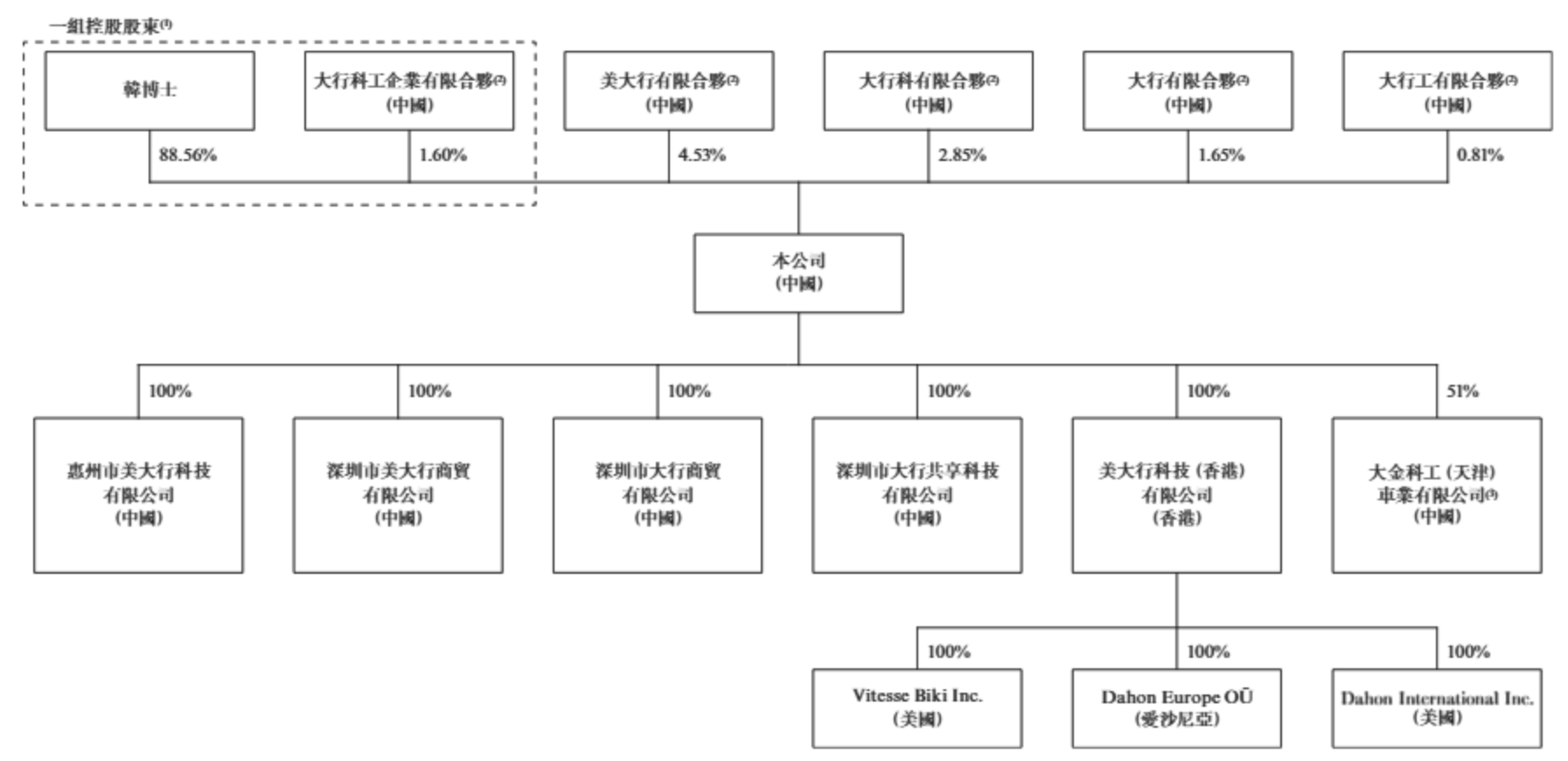

此外,现年83岁高龄的创始人韩德玮控制大行科工九成股权,并担任执行董事、董事长兼总经理,负责监督及管理集团的总体战略规划、经营方针及日常营运。这种“一言堂”架构,引发市场对大行科工治理水平的质疑。大行科工于今年1月首次递交招股书,3个月后即突击清仓式分红2000万元,占公司前4个月净利润的九成以上。从2022年至今,大行科工累计分红超6000万元,绝大部分都进了韩德玮的腰包。

生产依赖代工厂 销售依赖经销商

据官网介绍,大行科工是一家全球领先,且快速扩展的折叠自行车公司,在全球及中国内地折叠自行车行业销量排行第一。根据灼识咨询的资料,按2024年零售量计,大行科工于中国内地折叠自行车行业占有显赫地位,市场份额达26.3%,按2024年零售额计,大行科工亦于中国内地折叠自行车行业处于领先地位,市场份额为36.5%。

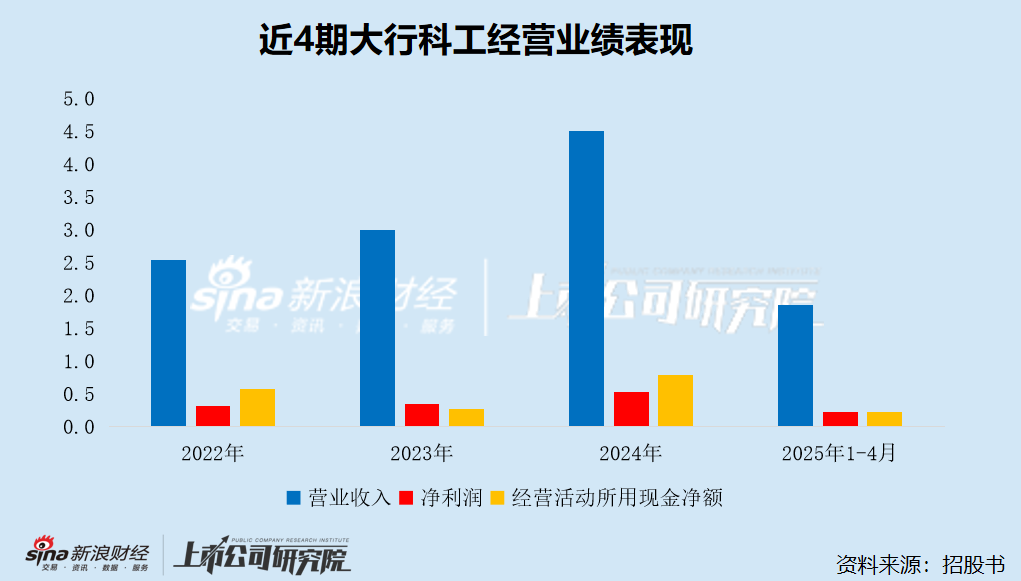

财务数据显示,2022-2024年,大行科工公司分别实现营业收入2.54亿元、3.00亿元及4.51亿元,复合年增长率为33.1%;录得净利润3143.4万元、3485.0万元及5229.9万元;经营活动所用现金净额5766.6万元、2686.5万元及7894.2万元。

2025年前4个月,大行科工实现营业收入1.85亿元,同比增长46.91%;录得净利润2152.8万元,同比增长69.11%,业绩增长强劲。

尽管交出了亮眼的成绩单,但大行科工的业务模式却暗藏隐忧。

销售端,大行科工高度依赖传统的线下经销商模式。2022至2024年及2025年前4个月,经销商客户贡献了大行科工总营收的61.3%、70.5%、68.2%和69.5%,接近七成。但该渠道的毛利率最低,2025年前4个月仅26.9%,远低于直销水平。

近年来,大行科工的存货余额持续走高,由2022年底的5773.9万元增长至2024年底的1.13亿元,并进一步增至2025年4月底的1.5亿元,超过同期营收增速。截至2025年4月底,大行科工的存货占流动资产的44.62%,占总资产的40.70%,占用了公司大量的流动资金。相较之下,同行的存货占总资产的比重仅为个位数,远低于大行科工,且近年来呈持续下降趋势。

从存货周转的角度来看,大行科工的库存积压风险更为显著。2022至2024年,大行科工的存货周转天数高达118天、126天及116天,而同期上海凤凰的存货周转天数分别为80天、76天及56天,远短于大行科工,且呈逐年下降趋势。2025年一季度,上海凤凰的存货周转天数进一步缩短至44天,约为大行科工的三分之一。

大行科工表示,为了管理库存,公司通常会在售出产品前预测客户需求,再保持足够的库存来满足该等预估需求。然而,公司不能保证能准确预测产品需求,也不保证库存水平足以应付实际市场需求。如果所出售产品的市场需求突然下跌,将可能导致库存过剩或陈旧,进而对公司的财务状况及经营业绩造成重大不利影响。

生产端,大行科工主要委托OEM供应商完成订单,并辅以惠州工厂内部生产。据招股书披露,惠州工厂的设计产能为10万辆/年;2022至2024年及2025年前4个月,惠州工厂的实际产量分别为10.54万辆、9.29万辆、10.38万辆及3.47万辆,分别占大行科工当期总销量的70.79%、59.25%、45.24%及37.18%,呈逐年下滑趋势。

由于惠州工厂产能有限,大行科工高度依赖OEM供应商,即第三方代工。2022至2024年及2025年前4个月,大行科工分别有4.4万辆、7.65万辆、13.67万辆及6.60万辆自行车由OEM供应商生产,分别占内部生产及向OEM供应商采购之自行车总数约29.5%、45.1%、56.8%及65.5%,呈现逐年上升趋势。

也就是说,目前大行科工自行车主要靠外包生产。

2022至2024年及2025年前4个月,大行科工向五大供应商的采购额分别占各期间采购总额的32.7%、42.7%、46.2%及52.1%,呈逐年快速上升趋势,显示对主要供应商的依赖程度在增强。

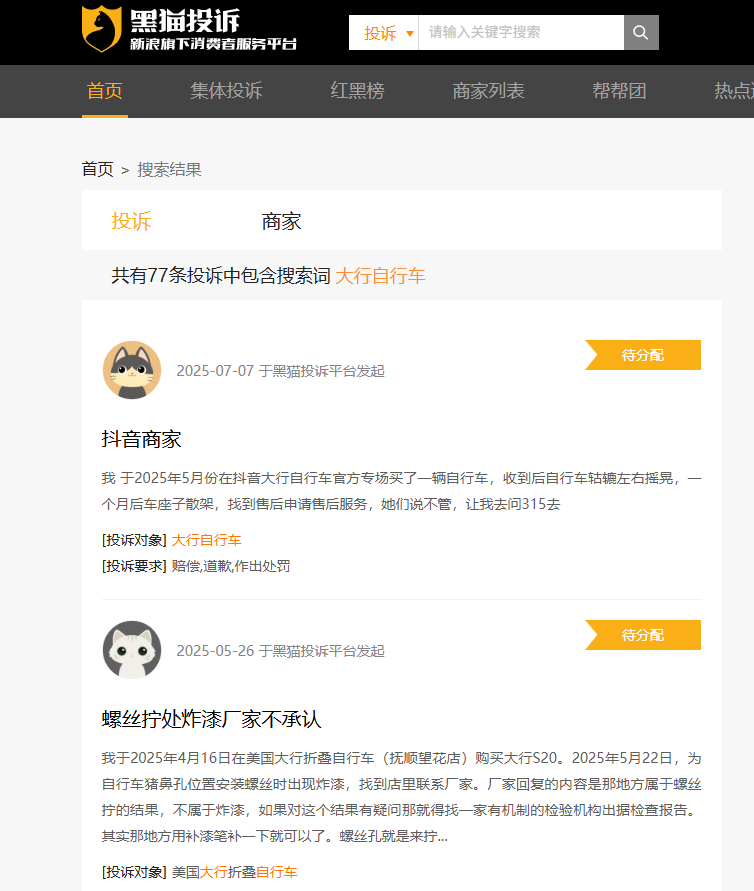

在黑猫投诉 平台上,有77条直接指向大行自行车的投诉,若以“大行”为关键词进行检索,投诉量则高达1890条,涉及链条脱落、车架异响、虚假宣传等缺陷。虽然并不代表企业投诉总量,但也从一定程度上说明了公司生产模式所存在的问题。

黑猫投诉

黑猫投诉2024年,因代工产品品控问题,大行科工退换货率升至3.2%,较2022年的1.8%近乎翻倍。尽管公司通过派驻质量监督员和引入AI视觉检测系统(2024年投入300万元)改善品控,但代工模式的先天缺陷仍难根治。

值得一提的是,2022年及2024年,大行科工的五大供应商均包含深圳市协进五金制品有限公司(下称“深圳协进”)。2022至2024年,大行科工向深圳协进的采购额分别为511.38万元、510万元及905.4万元,分别占公司在有关期间的采购总额3.7%、2.6%及2.9%。

天眼查显示,大行科工曾持有深圳协进40%股权,后于2022年6月将所持全部股权出售给自然人李杰。2023年3月,深圳协进因违反《中华人民共和国安全生产法》第三十条第一款,被深圳市光明区应急管理局罚款2万元。

递表前突击清仓式分红 83岁高龄实控人掏空公司利润?

创始人韩德玮是大行科工的灵魂人物。

1982年,美籍华裔韩德玮创立大行品牌,通过美国公司DNA开始经营大行品牌。2001年,DH科技成立,以将大行业务扩展至中国市场,其后DNA不再经营大行品牌,主要作为大行自行车在美国的销售渠道。2016年,大行科工以深圳市美大行科技有限公司为名称成立,以负责大行品牌的运营管理。2023年,大行科工完成股改,并更名为大行科工(深圳)股份有限公司。

截至目前,韩德玮直接持有公司88.56%股权,透过员工持股平台大行科工企业有限合伙间接持有公司1.6%股权,持股比例合计高达90.16%,拥有绝对控制权。除韩德玮外,大行科工其余股东均为员工持股平台。这种“一言堂”股权架构为大行科工的治理有效性埋下了隐患。

自从大行科工推进港股IPO以来,其高比例分红就引发外界多重争议,核心问题直指大股东套现嫌疑、高比例分红等方面。

2022年、2024年,大行科工分别派发股息2350万元、1800万元,分别占公司当期净利润的74.76%、34.42%,均已全部支付完毕。2025年4月,大行科工突击派发股息2000万元,占公司前4个月净利润的92.90%,截至月底已支付600万元。而此时距离大行科工首次递表仅过去了3个月,正处在冲刺港股上市的关键时期。

2022年至今,大行科工累计派发股息6150万元,按持股比例计,绝大部分流入了实控人韩德玮的腰包。

更值得警惕的是,大行科工历史上存在股权代持情形。公司成立当初,前雇员谢再凡及监事匡文标代韩德玮持有大行科工100%股权。2019年11月15日,在韩德玮指示下,大行科工100%股权交由雇员颜小燕及执行董事刘国存代持。2020年12月4日,在韩德玮指示下,颜小燕及刘国存分别向韩德玮转让公司的60%及40%股权,上述代持安排随即终止。

大行科工解释称,“该代持安排旨在便利行政事务”。就此,证监会专门要求公司说明“股权代持形成原因、合法合规性及是否存在纠纷或潜在纠纷”,凸显监管层对此问题的重视。

大行科工创始人韩德玮现年83岁高龄,仍在担任执行董事、董事长兼总经理,负责监督及管理集团的总体战略规划、经营方针及日常营运。同时,韩德玮还在大行科工5家附属公司担任高管,现为美大行科技(香港)有限公司、Dahon International Inc.及大金科工(天津)车业有限公司的董事、Vitesse Biki Inc.的总裁及Dahon Europe OÜ的管理层董事会成员。此外,公司独立非执行董事李励生也已经83岁高龄。

当资本市场开始用成熟行业的估值标准审视这家“隐形冠军”,其IPO估值或将面临严峻考验。