摘要:

...

摘要:

... 来源:微博@新浪Insights

2025年对很多房地产相关企业都是关键的转折之年——万科在年初被国资深铁集团接手,碧桂园和万达深陷债务泥潭……各家都有不同的难处,都期望在今年内得以解决。

在房企于寒风中瑟瑟发抖之际,作为中国最大房屋出售和租赁平台的贝壳,却呈现出了不一样的风景。

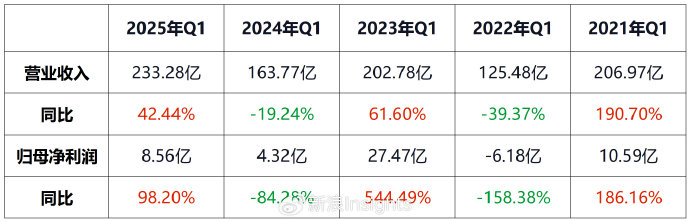

近日公布的最新财报显示,贝壳2025年一季度总交易额同比增长34%至8437亿元人民币,营收同比增长42.4%至233亿元。

不过,看似亮眼的财务数字,却并未得到资本市场的认可。一季报公布后,贝壳股价在美股市场大跌超过5%。拉长时间来看,贝壳近年来的业绩表现不俗,但股价却一直低迷。2020年上市后,贝壳一度创下75美元的巅峰,如今股价不到20美元。

行业低谷期下,贝壳为何越来越赚钱了?

业绩与董事长薪酬齐飞

贝壳业绩的高速增长,得益于九月份之后各地出台的一系列楼市提振政策。

新房和二手房的中介业务是贝壳的主力赛道。财报显示,贝壳新房业务净收入81亿元,同比增长64.2%;二手房业务收入69亿元,同比增长20%。

这样的数据表现与大环境不无关系。以新房总交易额为例,去年年中贝壳总交易额同比下降32.4%,年末总交易额已经收窄为3.3%。根据国家统计局数据,四季度新房销售额环比上涨近30%。

营收大涨的同时,利润也水涨船高。一季度,贝壳净利润达8.56亿元,同比增长98.2%。

值得一提的是,贝壳一季度业绩的“高增长”,也符合近些年“一年高一年低”的“规律”。

(贝壳近年来一季度核心数据表现。数据来源于历年一季度报。)

从上表可以看到,2024年一季度数据表现不佳,营收同比下滑19.2%至163.8亿元,净利润4.32亿元,同比下滑84.28%。但2023年一季度则是高光时刻,净利润27.47亿为近五年来最高,甚至超过2021年、2024年和2025年一季度总和。

然而,经调整后的利润数据就没那么靓丽了。一季度,贝壳经调整净利润13.9亿元,同比几乎持平;经调整净利率6%,同比下降2.5个百分点。

毛利率也由2024年同期的25.2%下降了4.5个百分点至20.7%,主要是二手房业务占总收入的贡献比重下降。而二手房中介业务是贝壳毛利率最高的业务。

总体而言,前一年基数低,外加当下房地产市场复苏,贝壳一季度的表现算是中规中矩。

从年度业绩来看,2022年的低谷期过后,贝壳重回增长轨道。2023年和2024年,贝壳的营收分别为777.77亿元和934.58亿元,同比增幅达28.2%和20.16%。

高增长的不止是业绩,还有贝壳董事长彭永东的薪酬,而这也引发了外界的热议。年报显示,2021年至2024年四年间,贝壳CEO彭永东薪酬总额接近16亿元,被质疑“经纪人佣金进了CEO个人腰包”。具体来看,2021至2024年,彭永东的薪酬总额分别为847.8万、4.75亿、7.13亿和4亿。

从彭永东的薪酬组成来看,占比最高的“股份支付薪酬费用”,几乎每年都超过97%。倘若去掉股份薪酬,近两年彭永东的薪酬为1253.1万元和1176.6万元,跟龙湖、绿城、华润等头部房企一把手年薪相差不远。

不过,与其薪酬增长形成鲜明对比的是,自2021年5月24日彭永东接任贝壳董事长以来,贝壳股价已累计下跌超过60%。这也就是说,贝壳近年来业绩的狂飙,并未能带来股东的狂欢。

饱受争议的“高抽佣”

就贝壳本身而言,公司将经纪业务大幅增长归功于贝联和链家平台经纪人成交量提升。

财报显示,二手房业务中,贝壳一季度的佣金收入从去年同期的46亿元增长20.5%至56亿元。以向加盟商收取的平台服务、加盟服务及其他增值服务费用(主要以贝联平台为主)从去年同期的11亿元增长17.6%至13亿元。不过对于新房业务,贝壳并未披露佣金收入。

部分原因归结于贝壳规模的扩大。截至2025年3月31日,公司门店数量增长28.6%至56849家,其中活跃门店增加了12617家。公司经纪人数量增长了24.3%至55万多人,活跃经纪人数量增加9.17万人。

另一方面,贝壳业绩节节攀升的背后,似乎还有抽佣比例上升的因素。贝壳在2023年中期报告中表示,部分收入增加幅度较高主要由于增值服务的渗透率提高及贝联门店收取的存量房交易佣金率适度增加。

到了2024年,南方都市报报道称,在广州市南沙区,贝壳找房广州站旗下多名当地店东反映,自今年6月起,贝壳平台在新房交易佣金中,对这些南沙店东抽取的比例再提高2%至23%,比广州其他区域总体高出5%。

另据新华财经报道,贝壳旗下的直营品牌链家是上海地区市场份额最大的经纪机构,据多家行业机构统计数据,链家在上海的挂牌市占率达到70%,成交市占率约为25%。在此背景下,上海链家颇为强势地维持着行业最高收费标准——买卖双方合计支付成交价格的3%(即买方2%+卖方1%),且据近期调研,该费率在沪几乎没有议价空间。相较之下,其他中介机构普遍执行2%的收费标准且留有让渡余地,部分中小机构为争夺市场份额甚至推出最低“买方1%+卖方免佣”的让利策略。

在小红书上,也有网友吐槽贝壳抽佣高,称“贝壳高佣金不是为了让业务员幸福的,是让平台幸福的”。

不过,贝壳在去年的年报和今年的一季度报中都没有回应抽佣是否提高这个问题。

新业务发展迅速

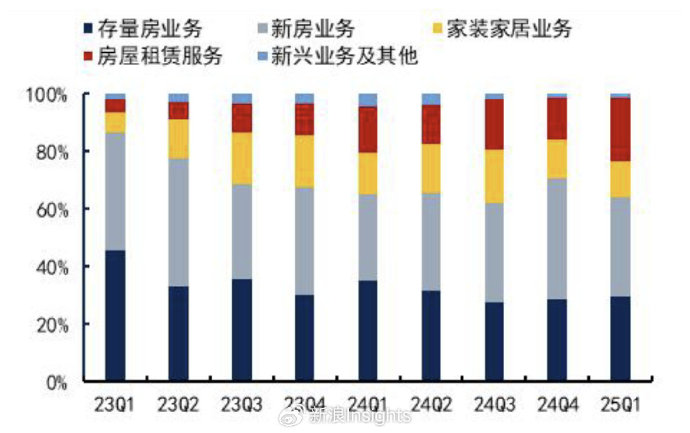

近两个季度楼市的复苏助长了贝壳传统业务的发展,但从长远来看,新房和二手房的经纪业务对总营收的贡献比将逐年下降,而新业务的重要性仍在提升。

新业务包含租赁、家装家居以及“贝好家”,也就是贝壳2023年7月提出的“一体三翼”布局。

从数据上看,房屋租赁业务发展最快,增长93.8%至51亿元,主要是省心租模式下租赁房源数量的增加。

“省心租”是2021年底正式推出,以托管业主房源为主要服务模式,主要集中在一二线城市。其模式可以保障房东在房源空置期仍然能获得房租。但由于其整体提供给房东的租金降低,对常年租住同一房源的租客租金升高,目前在社交媒体上对该模式的评价褒贬不一。

今年年初,一线城市住宅租金环比均实现不同程度的上涨,涨幅区间为0.96%到2.68%不等。数据显示,4月,北京、上海及深圳等核心一线城市住宅租金稳居前三,住宅租金单价分别为117.89元/平方米/月、103.51元/平方米/月以及96.5元/平方米/月。

不过由于市场上租赁住房供应相对充足,且宏观经济环境和人口流动等因素尚未出现根本性改变,市场活跃度难以大幅提升,区域分化也将持续,核心城市凭借经济与需求优势,租金有望维持稳定或温和上涨,而部分非核心城市则仍需应对租金下行的压力。

另一个新业务家装家居的净收入由2024年的24亿元增长22.3%至2025年第一季度的29亿元(4亿美元),主要由于房产交易业务推荐的客户带来的家装订单量增加。

尽管从体量上看,家装业务和租赁业务尚不能代表行业发展,但二者发展速度颇让人期待。

如今的贝壳正处在转型期,从房产交易平台到一站式居住服务生态转变。在房地产市场呈现平稳发展态势的情况下,贝壳去年的营收已创下历史新高,一季度也呈现积极的势头。不过,估值修复仍是摆在贝壳面前的一道难题。未来,贝壳又会讲出什么新故事?

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...