摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

作者:君

专题:A股大消费产业链支付账期大观

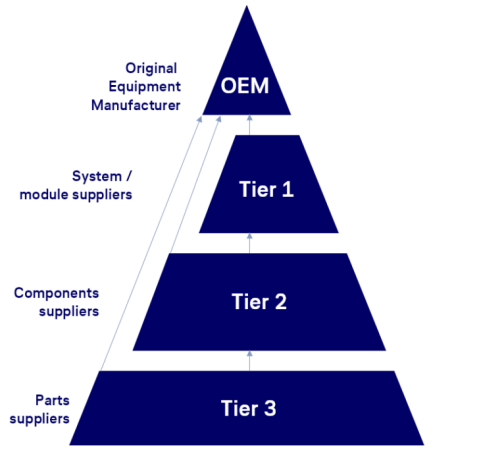

在如今行业极致内卷的背景下,车企普遍将供应商视为“无息资金池”,通过漫长的账期,将本该由自己承担的融资和现金流压力转嫁到了供应商头上。据Wind数据统计,当前国内车企对供应商的支付账期平均超过170天,将近半年;部分车企账期甚至超过240天,也就是8个多月。

产业链更上游的供应商的账期,往往是在上一级供应商的账期基础上加2个月左右,这也就意味着,许多Tier2、Tier3,以及更上游供应商的账期还会更长。而对于不少小微型供应商企业而言,3-6个月的账期足以使它们的财务状况捉襟见肘,甚至直接给它们宣判死刑。

2025年3月17日,国务院公布修订后的《保障中小企业款项支付条例》(下称“《条例》”)。《条例》规定,大型企业从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起60日内支付款项;合同另有约定的,从其约定,但应当按照行业规范、交易习惯合理约定付款期限并及时支付款项,不得约定以收到第三方付款作为向中小企业支付款项的条件或者按照第三方付款进度比例支付中小企业款项。

6月1日,《条例》正式施行,旨在解决中小企业“收款难”问题,强势企业的“应付账款及票据”余额与周转天数成为热议话题。近期,国内多家汽车生产企业发表声明,就“支付账期不超过60天”作出承诺。

本系列文章将以汽车行业为起点,计算“衣食住行”等大消费产业链A股上市公司应付账款及票据周转天数(下称“支付账期”),据此探究这类过度挤压供应链现金流的、粗放的、不可持续的竞争形式是否普遍存在。

具体研究方法为:支付账期=360*[(2023年末应付账款及票据余额+2024年末应付账款及票据余额)/2]/2024年营业成本,行业数据以该行业分类下所有上市公司对应科目数据加总得出。

开发商支付账期长达9个月

本文将以申银万国行业类(2021)为分类标准,探究A股房地产行业(含房地产开发、房地产服务2个二级行业分类)支付账期现状。

据Wind数据统计,截至2024年末,地产行业共计102家上市公司(“A+B股”视作同一上市公司),营业成本总额1.69万亿元,应付账款及票据总额1.17万亿元,2023年末为1.36万亿元,同比减少13.77%。计算得出地产行业2024年的支付账期为268天,接近9个月;2020年为239天,5年增长了29天,约一个月。

细分到二级行业:

“房地产开发”行业共92家上市公司,2024年营业成本总额1.66万亿元,年末应付账款及票据余额1.16万亿元,2023年末为1.42万亿元,同比减少17.73%;行业支付账期为280天,超过9个月。

“房地产服务”行业共10家上市公司,截至2024年末应付账款及票据余额53.3亿元,同比增长21.35%;行业支付账期为45天,显著短于房地产开发行业,本文不对该细分行业的支付账期进行分析。

从产业链的角度来看,房地产开发商(下称“房企”)的上游主要系材料设备供应商,包括水泥、钢铁、玻璃纤维、工程机械等,集中度普遍较低。以A股三大龙头(以营业收入为筛选标准)为例,2024年、、从前5名供应商的采购比例分别为4.41%、3.74%及2.82%,均仅为个位数。

近年来,房地产业陷入寒冬期,房企普遍面临回款压力,通过延长支付账期,可在不增加负债的情况下补充营运资金。近5年,房地产开发行业的应付账款及票据总额从2020年末的1.32万亿元增长至2021年末的1.47万亿元,并逐年下滑至2024年末的1.16万亿元。与此同时,支付账期从235天延长至280天,增长了45天,约一个半月。

账期长达90个月 仅为1个月

92家上市房企中,支付账期最长的为张江高科,2024年长达2670天,接近90个月;2023年的支付账期为1527天,同比大幅增长1173天。也就是说,张江高科的供应商在提供产品/服务后,通常需等待7年以上才能收回货款。

一方面,张江高科主要从事张江科学城等科技产业园区的开发运营,项目周期长(土地获取、开发建设到销售回款需数年),需长期占用供应商资金。同时,张江高科2024年的存货周转天数长达7708.78天,远高于其他上市房企,导致应付账款周转天数被动拉长。

另一方面,张江高科2024年的资产负债率达69.04%,流动比率、速动比率分别为1.39、0.26,短期偿债能力较弱。通过延长支付账期,可减少即期现金支出,优化现金流。

滨江集团的支付账期最短,仅为33天,约一个月。这与其核心供应商密切相关。

2024年,滨江集团的第一大供应商为“杭州市规划和自然资源局及各分局”,向该供应商的采购比例高达58.87%,主要系向各地国土资源局支付的土地款所致。而根据《杭州市国有土地使用权出让实施办法》,“土地使用者应当在合同规定的期限内,支付全部土地出让金。逾期未全部支付的,市土地管理局有权解除合同,并请求违约赔偿。”

由于土地出让金的征收受到严格管理,滨江集团的支付账期也被限制在一定期限内。2020-2024年,滨江集团的支付账期从61天降至33天,与行业变动趋势截然相反,反映其信用状况良好。同时,滨江集团应付账款占总资产的比例仅为2.18%,显著低于同规模房企。

绿地控股位于红档 支付账期在头部房企中最长

单就3家头部房企而言,万科A、保利发展的支付账期较接近,2024年分别为223天、214天,低于行业平均280天的账期。而绿地控股的支付账期却长达614天,几乎是万科A、保利发展的3倍。

具体来看:

万科A的营业成本为3082.65亿元,同比减少21.92%;应付账款及票据余额1600.33亿元,同比减少27.81%;支付账期为223天,2023年为233天,同比缩短约10天。

保利发展的营业成本为2682.60亿元,同比减少7.91%;应付账款及票据余额1458.38亿元,同比减少16.06%;支付账期为214天,2023年为208天,同比略微增加6天。

绿地控股的营业成本为2187.88亿元,同比减少31.7%;应付账款及票据余额3518.48亿元,同比减少10.84%;支付账期为614天,2023年为466天,同比大幅增加148天。

截至2024年末,万科A、保利发展、绿地控股的应付账款及票据分别占其总资产的12.44%、10.92%及31.99%。显然,绿地控股的应付账款及票据余额比万科A、保利发展加起来还多,且占总资产的比例也明显偏高。在92家上市房企中,绿地控股的支付账期也榜上有名,由高到低排名第6。

“三条红线”是反映房企债务风险的核心指标。根据Wind数据计算,3家头部房企中,仅绿地控股位于红档,2024年剔除预收款后的资产负债率[=(负债-预收账款)/(总资产-预收账款)]达89.02%,净负债率[=(带息债务-货币资金)/股东权益]为167.12%,现金短债比[=货币资金/(一年内到期非流动负债+短期借款)]为0.54。

自2025年以来,绿地控股的股价跌跌不休,截至最近一个交易日收盘价1.6元,距离1元退市红线已较为危险;总市值仅225亿元,较2015年巅峰时蒸发超90%。

万科A位于橙档,2024年剔除预收款后的资产负债率为73.62%,净负债率为86.69%,现金短债比为0.54;保利发展位于黄档,2024年剔除预收款后的资产负债率为74.33%,净负债率为63.83%,现金短债比为1.59。

截至最近一个交易日,万科A收盘价6.29元,总市值707亿元;保利发展收盘价7.88元,总市值943亿元。

“活下去”是房企当前的第一要务,而“如何活得好”将是未来的关键命题。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...