摘要:

...

摘要:

... 文丨吴海珊

编辑丨林伟萍

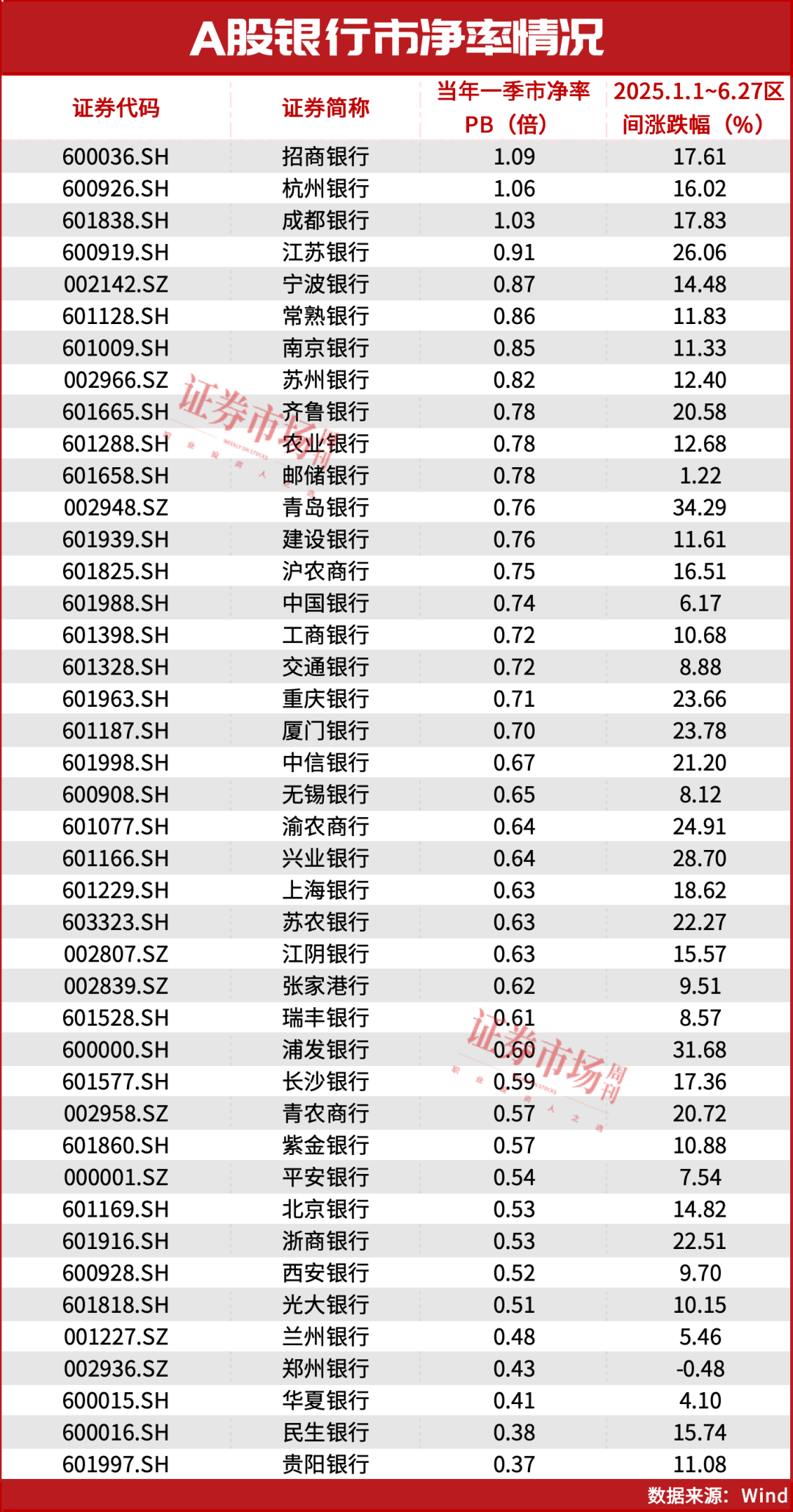

6月中旬以来,A股上市银行中,有两家银行的市净率(PB)超过了1倍,成为继之后第二、三家市净率超过1倍的银行,成功摘掉“破净股”标签。不过招商银行的市净率仍稳居A股上市银行第一名。

Wind数据显示,截至6月27日,招商银行、、的市净率(PB)分别为1.09倍、1.06倍、1.03倍。紧随其后的是、、和。

银行股上涨行情仍将持续

A股在6月多了2家市净率超过1倍的上市银行,与银行业整体的上涨密不可分。2025年年初至6月26日,Wind银行指数上涨了19.55%,同期上证指数上涨了2.88%,上涨了0.28%。就个股来看,多家银行股价创新高。尽管杭州银行和成都银行的市净率超过了1倍,但这两家银行并不是上涨最多的银行。wind数据显示,2025年初至6月27日,杭州银行和成都银行分别上涨了16.02%和17.83%。市净率紧随其后的江苏银行同期股价上涨了26.06%。与此同时,股价上涨最多,达到34.29%,同期累计上涨了28.7%。

尽管如此,但分析师认为,银行的上涨尚未结束。

分析师马祥云指出,目前银行板块的交易拥挤度指标并未达到近两年的高点位置,银行股的存量持仓明显惜售,银行板块依然是估值最便宜的一级行业,且上涨逻辑越来越清晰。同时资金面的红利高股息、被动基金扩容、主动基金欠配等逻辑轮番推动上涨。

截至6月27日,A股42家上市银行的平均市净率为0.68倍。

虽然银行板块是传统的低估值、高股息板块,但是2025年以来,股息率并不是银行股上涨的唯一催化逻辑。

瑞银证券中国股票策略分析师孟磊6月30日指出,不同于2024年高股息作为资本买入银行的唯一逻辑,2025年以来基本面也是资金买入银行股的一个重要影响因素。

马祥云也指出,5 月以来银行板块上涨的核心变化在于,与过去两年不同,股息率不再是唯一定价因素,业绩增速、治理优势、区域经济、长期逻辑等成为重要定价因子。他表示:“这将推动基本面优质的头部城商行持续拔高估值”。他发现,最近城商行的换手率和成交额占比有所上升,是本轮机构加仓银行股的主力品种,其中,实现可转债转股的杭州银行、南京银行等换手率明显上升。

稳定的业绩增长是基本盘

巧合的是,成都银行和杭州银行正好符合这一逻辑。

杭州银行和成都银行,一个处于经济十分活跃的浙江,一个则处于重大国家战略交织汇集的重点区域,信贷需求相对强劲,规模增速领先同业。业绩增长均处于行业上游。

2024年末,杭州银行资产规模突破2.1万亿元,贷款总额较上年末增长16.16%,存款总额较上年末增长21.74%。经营效益也相当可观,2024年实现营业收入383.81亿元,同比增长9.61%;实现净利润169.83亿元,同比增长18.07%。2025年一季度杭州银行净利润继续保持高速增长,营收和归母净利润同比分别增长2.22%和17.3%。

拉长时间看,杭州银行于2016年上市以来(2016年—2024年)实现归属于普通股股东的净利润年化增长约20%。

2025年一季度,成都银行总资产1.3万亿元,增幅6.77%;存款总额9647.71亿元,较上年末增长8.91%;贷款总额8074.68亿元,较上年末增长8.74%。经营效益方面,成都银行2024年营收及归母净利润同比增速分别为5.9%、10.2%,2025一季度营收及归母净利润同比增速分别为3.2%、5.6%。

近两年以来,银行的高股息一直备受关注。不过从股价上涨来看,杭州银行的高股息逻辑并不明显。

杭州银行公告显示,2024年向全体普通股股东每10股派发现金股利人民币2.80元(含税),合计拟派发现金股利人民币17.67亿元(含税)。加上2024年度中期已派发的现金股利22.20亿元(每10股派发现金股利3.70元人民币),全年合计拟派发现金股利39.87亿元人民币(每10股派发现金股利6.50元人民币)。占合并报表中归属于公司普通股股东净利润的24.47%。

杭州银行表示,分红低于30%的原因在于,一方面合理留存利润充实核心一级资本,另一方面持续加强对实体企业信贷投放。

尽管如此,2024年杭州银行A股股价全年上涨60.20%。该行表示“得益于近年来A股银行板块价值重估行情和公司长期稳健的经营业绩以及良好的资本内生动力”,2024年末杭州银行核心一级资本充足率8.85%,较上年末提升0.69个百分点。

成都银行的分红则相对较高。

2024年成都银行以可转债赎回后实际总股本42.38亿股为基数,向全体股东每10股派送现金股利人民币8.91元(含税),合计分配现金股利人民币37.76亿元,占合并报表中归属于母公司普通股股东净利润的30.04%。

从资产质量来看,成都银行和杭州银行在A股上市银行中都较为优秀。

2024年末,杭州银行不良贷款率0.76%,拨备覆盖率541.45%。成都银行全行不良贷款率0.66%,拨备覆盖率456%。同时,成都银行的贷款投向上仍以对公为主,贡献了增量的96.5%。资产质量在较优水平上保持稳定。2025年一季度末成都银行不良率持平于0.66%,关注率较年初下降2个基点至0.41%,拨备覆盖率下降23百分点至456%,仍处于较高水平。2024年末公司零售消费贷及经营贷合计占比仅5.3%,不良率低于1%,阶段性零售信用风险压力小于同业。

证券分析师刘源表示,成都银行是兼具持续性和确定性的稳健增长标的。

转股完成 助力股价上涨

正如马祥云指出,转债完成也是推动杭州银行和成都银行市净率突破1倍的动力之一。

2025年以来,提高资本充足率是银行的共同问题,多家银行都在进行转股,完成之后,一方面夯实了银行的资本,另一方面也排除了未来股份被摊薄的风险,因而受到投资者关注。

杭州银行和成都银行也都完成了债转股。

杭州银行6月26日公告称,2025年7月1日为“杭银转债”最后一个交易日,最后转股日为7月4日。杭银转债将自7月7日起在上海证券交易所摘牌。

杭州银行于2021年3月29日公开发行了15000万张可转换公司债券,每张面值人民币100元,按面值发行,发行总额人民币150亿元,期限6年。

自2025年4月29日至2025年5月26日期间,杭州银行股票已有15个交易日收盘价不低于“杭银转债”当期转股价格11.35元/股的130%,已触发“杭银转债”的有条件赎回条款。

而成都银行早在2025年2月就完成了“成银转债”。成都银行于2022年3月3日公开发行8000万张A股可转换公司债券,每张面值100元,发行总额80亿元,期限6年。截至2025年2月,80亿元成银转债完成转股退市,夯实核心资本,奠基后续份额扩张。

这四家城商最有望摘除“破净股”标签

谁会是下一个市净率突破1倍的A股银行?

从市净率来看,紧随杭州银行和成都银行之后的是江苏银行、宁波银行、常熟银行和南京银行。

根据《上市公司监管指引第10号——市值管理》的规定,股价持续低于最近一个会计年度经审计的归属于普通股股东的每股净资产,应当制定估值提升计划。

2024年末,绝大部分A股上市银行都制定了估值提升计划或提质增效行动方案。在这些方案中,维持经营业绩、分红比例、增加跟投资者的沟通等几乎是统一方案。比如杭州银行的《关于估值提升计划暨“提质增效重回报”行动方案》表示,后续原则上每年实施两次现金分红,已在董事会办公室下设投资者关系管理二级部,专职负责投资者管理相关工作,等等。

更为重要的是,根据《上市公司监管指引第10号——市值管理》规定,银行将至少每年对估值提升计划的实施效果进行评估。也就是2025财年,银行需要再次对估值提升计划的效果进行复盘。业内人士表示,银行需要对估值提升的结果负责,毫无疑问,这对提升估值有直接的推动作用。而上述四家银行的市净率均在0.85倍以上,尤其是江苏银行市净率已经超过0.9倍,离站上1倍或许仅一步之遥。

(文中个股仅为举例分析,不作买卖推荐。)

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...