摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

人形亏损,汽车注塑零订单,可转债产能悬雷。

作者 | 塔山

编辑 | 小白

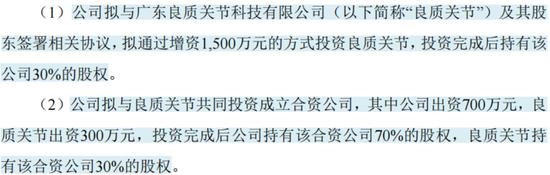

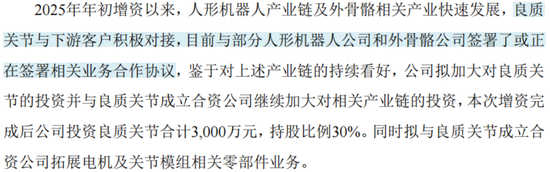

2025年5月,(301008.SZ,下称公司)发布公告称,为了加速拓展人形机器人相关业务,公司拟通过增资1500万的方式投资广东良质关节科技有限公司(良质关节),投资完成后持有该公司30%的股权。

另外,公司拟与良质关节共同投资成立合资公司,其中公司出资700万元持股70%,良质关节出资300万元持股30%。

良质关节为公司2025年年初投资的参股公司,本次增资前持股比例15%,公司董事佘砚为良质关节的董事,所以本次交易也构成关联交易。

(来源:公司公告)

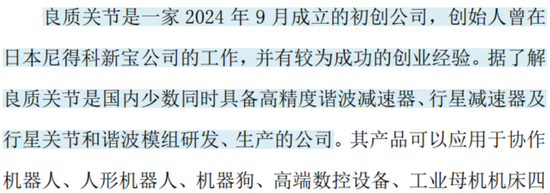

良质关节成立于2024年9月,主要从事谐波减速器、行星减速器及关节模组的研产销。目前良质关节与部分人形机器人公司和外骨骼公司正在推进合作,在此背景下,公司加大了对良质关节的投资力度。

(来源:公司公告)

(来源:公司公告)

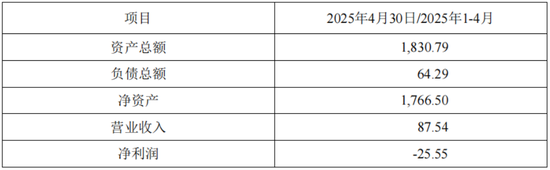

不过,今年前四个月良质关节营收不足百万元,且处于亏损状态。

(来源:公司公告)

但这并不妨碍公司蹭上了人形机器人概念,股价自年初上涨超20%。

(来源:市值风云APP)

抱紧海尔、美的大腿,洗衣机进水阀市占率超6成

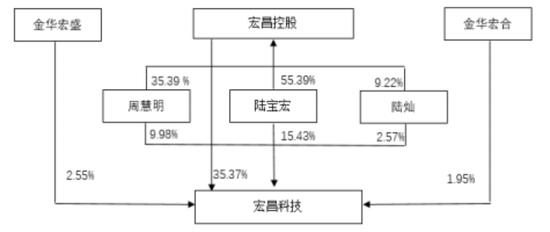

宏昌科技成立于1996年,于2021年上市。

公司实控人为陆宝宏、周慧明、陆灿一家三口,截至2024年末,实控人直接及间接合计控制上市公司67.85%的股权。

(来源:2024年报)

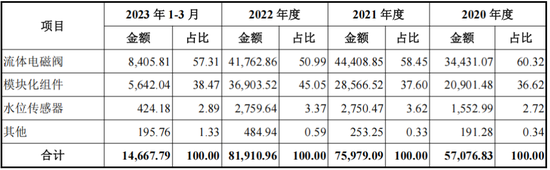

公司主营家电零部件业务,产品包括电磁阀、模块组件、水位传感器、开关门锁等,主要配套洗衣机、智能马桶、洗碗机、净水器等白色家电。

2024年公司营收为10.3亿元,绝大部分来自电磁阀及其模块组件,按照下游行业划分,洗衣机领域占比约70%,智能马桶占比约30%。

(来源:公司公告)

受下游格局影响,公司客户集中度较高,海尔集团、分别为公司主要客户,两者合计销售占比超60%。

(来源:公司公告)

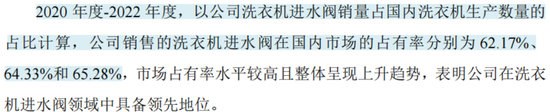

经过二十多年的发展,公司在洗衣机进水阀领域已具备一定的竞争优势,市占率逐年提升,2022年达到65.3%,这也得益于下游集中度的提升。

2020-2022年,海尔集团和美的集团在国内洗衣机市场占有率合计为66.7%、66.3%和69.7%。

(来源:公司公告)

议价能力有限,增收不增利

现阶段下游家电市场格局已基本稳定,海尔集团、美的集团等龙头家电企业优势凸显。

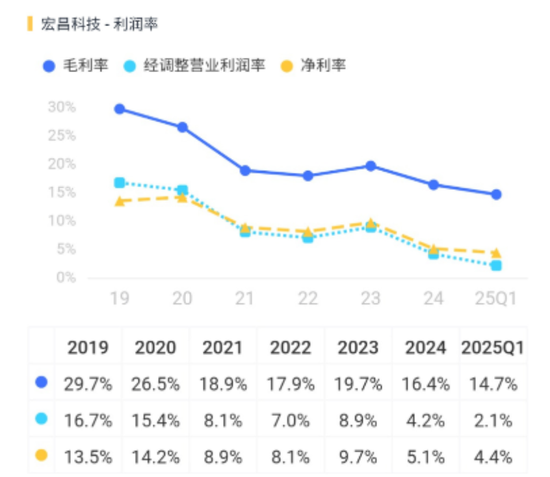

公司虽然市占率较高,但议价能力仍较弱,这一点从公司不足20%的毛利率中也能看出。

从国内市场来看,我国洗衣机普及率已相对较高,行业已逐步从增量市场转向存量市场,而家电企业一般会采用降价促销的销售政策,降本压力也会传导给上游。

2019年以来公司毛利率持续下滑,2025年一季度已降至14.7%。

(来源:市值风云APP)

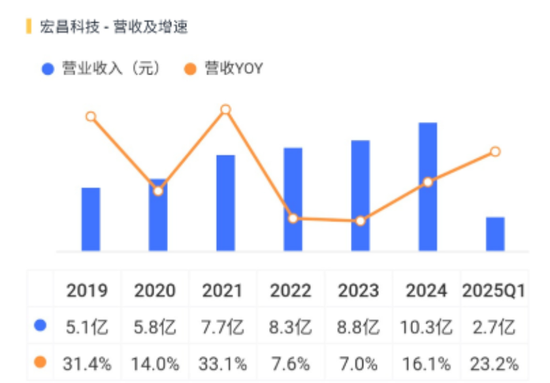

近年来,在家电以旧换新政策的刺激下,公司订单出现了积极变化,2024年公司营收同比增长16%,2025年第一季度,营收增速达23.2%。

2019-2024年,公司营收均保持正增长,CAGR为15.2%。

(来源:市值风云APP)

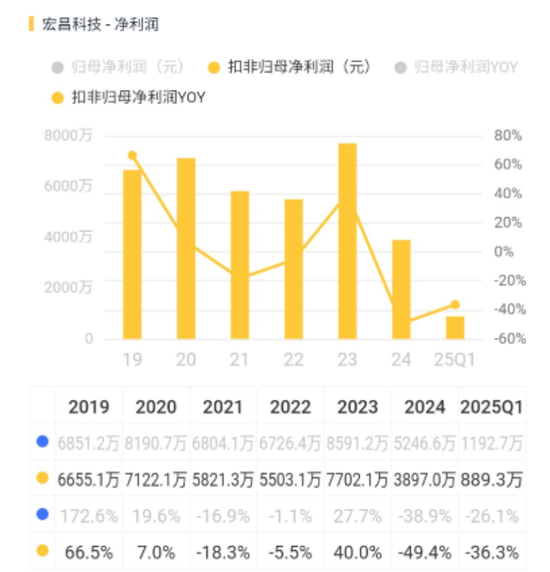

但整体增收不增利,2024年公司扣非归母净利润为3897万元,较2019年接近腰斩。

(来源:市值风云APP)

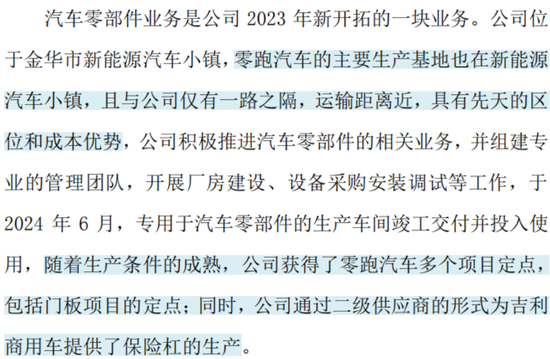

跨界汽车零部件,募投产能消化存疑

在家电零部件之外,公司于2023年开拓了汽车零部件业务。公司基于地理优势拿到了零跑汽车多个项目定点。

目前汽车零部件产品主要为内饰件,包括门内护板总成、立柱总成、行李箱总成、衣帽架总成、前后保险杠注塑以及模检具等。

(来源:公司公告)

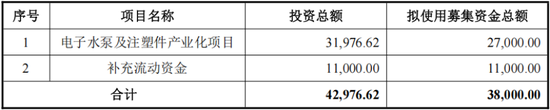

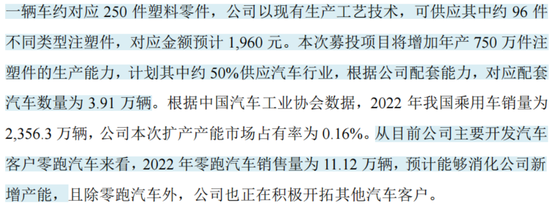

2023年,公司还通过发行可转债募资推进电子水泵及注塑件产业化项目。

募投项目预计2026年4月达产,尚未产生效益,达产后将形成年产250万件电子水泵和750万件注塑件的产能。

按照计划,电子水泵产能约70%用于家电厨卫领域,约30%用于汽车领域;注塑件产能约50%用于汽车,约30%用于电动两轮车,约20%用于家电等其他行业。

(来源:公司公告)

不过,公司在此之前较少对外销售注塑件产品,且在手订单较少。而电子水泵产品还处于研发阶段,公司尚未取得订单或签订意向性合同。

(来源:公司公告)

公司表示,注塑件作为公司原有产品的零件自用,没有形成单独销售,所以也没有在收入分类中体现。

(来源:公司公告)

另外,公司注塑件量产客户仅有芜湖长鹏汽车零部件有限公司(零跑供应商)一家,公司虽然取得了零跑汽车的项目定点,但尚未签订正式供货合同。

(来源:公司公告)

此外,公司在测算中完全以零跑汽车的销量进行对标,而公司能拿到零跑汽车多大的份额还是个问号。

(来源:公司公告)

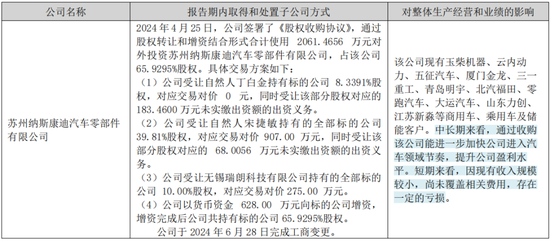

值得一提的是,公司在汽车零部件领域还上演了一把快进快出式的收购操作。

2024年4月,公司通过股权转让和增资相结合的形式,以2061万元拿下苏州纳斯康迪汽车零部件有限公司(标的公司)65.9%的股权。

标的公司主要产品为汽车用电子水泵,拥有玉柴机器、北汽福田等客户资源,但其经营情况非常一般,2024年营收仅34万元,亏损37万元。

(来源:公司公告)

收购不到一年,2025年2月,公司便将标的公司65.9%的股权以2050万元(近乎原价)的价格转让给张春华。

(来源:公司公告)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...