摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

作者 | beyond

产能集中度提升,落后产能淘汰,但短期内产能消化压力仍存。

近日,风云君在观察行业板块时,发现有一个细分行业板块中的龙头企业,居然也是“破净”状态。

是不是因为业绩不好呢?

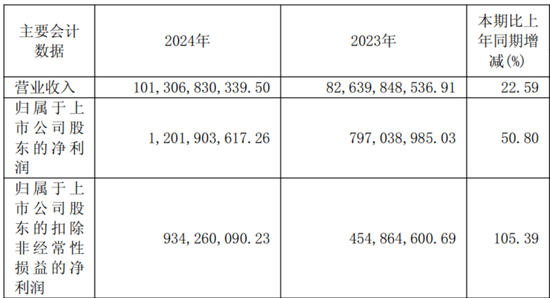

2024年财报显示,这家龙头企业营收1013亿元,同比增长23%;归母净利润12亿元,同比增长51%;扣非净利润9亿元,同比增长105%——千亿收入,只有区区10来亿利润,净利率之低,可想而知(仅1.2%)。

(来源:公司2024年报)

那,是不是这个行业属于彻底没有希望的夕阳行业呢?

据公司介绍,2024年所处行业主要特征就是:需求不足——直接出口较弱,终端纺服内销增量一般,全年来说库存压力较大,效益受限。

(来源:公司2024年报)

这个行业就是涤纶长丝,今天探讨的这家企业就是(601233.SH,公司)。

行业症结在哪里,需求还是供给?

涤纶长丝是主要的化纤品种,其下游主要应用领域就是纺织和服装。

从纺织服装需求来看,受2023年高基数和高增长的影响,2024年国内纺织服装零售端增长承压,全年来看基本保持平稳。

2024年全年,我国居民人均衣着消费支出同比增长2.8%;限额以上服装、鞋帽、针纺织品类商品零售总额同比增长0.3%,增速较上年回落12.6个百分点;网上穿类商品零售额同比增长1.5%,增速较上年回落9.3个百分点。

按中国服装协会总结:随着国家促消费政策逐步显效,我国纺织服装商品内需消费实现温和增长,但受到宏观经济放缓影响,各项内销指标增速均较上年有所放缓。

外需方面,2024年我国纺织品服装出口总额为3011亿美元,同比增长2.8%。其中,纺织品出口额为1419.6亿美元,同比增长5.7%,服装出口额为1591.4亿美元,同比增长0.3%。

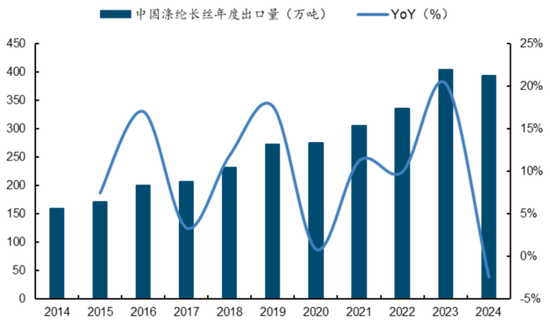

单看涤纶长丝,2024年我国涤纶长丝出口量同比下降了2.5%,主要原因之一是对印度出口量大幅下行所致——2023年10月印度正式对华实施全新BIS认证,BIS认证环节复杂、认证流程较长,导致此后涤纶长丝对印出口量锐减。

(来源:)

2025Q1,在促消费政策发力显效以及春节假期效应等因素的支撑下,我国服装内销市场实现温和增长。我国限额以上单位服装类商品零售额累计2835.1亿元,同比增长2.7%,增速比2024年全年加快2.6个百分点。

但受国际市场需求疲弱、关税政策多变等因素影响,我国服装出口规模小幅下降。今年一季度,我国累计完成服装及衣着附件出口330.1亿美元,同比下降1.9%,比2024年全年下滑2.1个百分点。

所以总体来看,2025年我国服装纺织行业内需和外需基本保持稳定,涤纶长丝的下游需求在2025年不会有太大“惊喜”。

我们再来看看供给端。2021年以来,我国涤纶长丝行业每年淘汰落后产能上百万吨,行业供给结构进一步优化。2024-2025年,涤纶长丝行业可能会淘汰200-250万吨落后产能,未来行业的有效产能可能会迎来负增长。

(来源:2024年报)

根据与公告数据,2017-2023年桐昆股份涤纶长丝产能由460万吨提升至1350万吨,产能占比由13%提升至27%;新凤鸣(603225.SH)涤纶长丝产能由273万吨提升至740万吨,产能占比由8%提升至15%,两者产能占比合计超过40%。

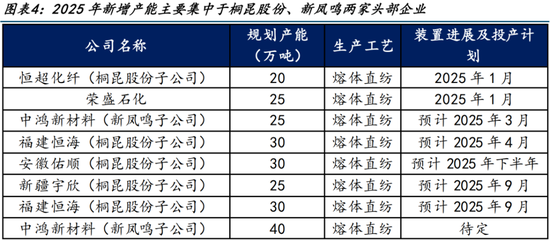

现阶段国内拟在建涤纶长丝产能约为225万吨,其中2025年规划投产185万吨,相较于行业产能投放高峰期已经明显下行,且从企业端来看新增产能主要集中于桐昆股份和新凤鸣两家。如今,行业扩产进入尾声,新增产能有限且集中于头部企业。

(来源:国金证券)

因此,2025年涤纶长丝行业可能依然会面临较大的产能消化压力,进而对相关企业的盈利能力造成一定影响。但头部企业可凭借规模效应、一体化优势等有利条件,进一步提升市占率、优化行业竞争格局,这有望将行业景气度逐渐拉出谷底。

卓创资讯数据显示,2024年国内涤纶长丝去库存效果明显,截至2025年1月末,国内涤纶长丝库存天数约为10天,处于2014年以来历史较低水平。

(来源:国金证券)

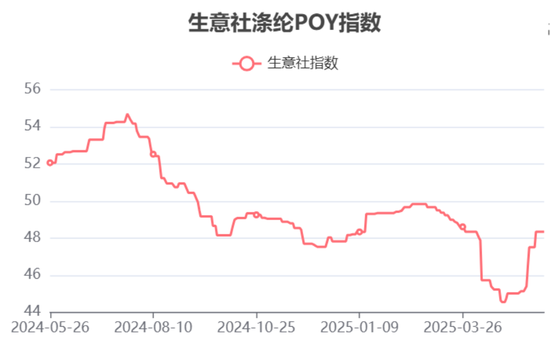

结合价格来看,2024年下半年以来涤纶长丝价格整体呈现回落态势,以生意社的涤纶POY指数衡量,该指数在经历4月份的下挫之后,目前重新修复至2024年年底的水平。国内涤纶长丝的价格有望在目前的水平企稳筑底。

(来源:生意社)

企业经营能否看到拐点?

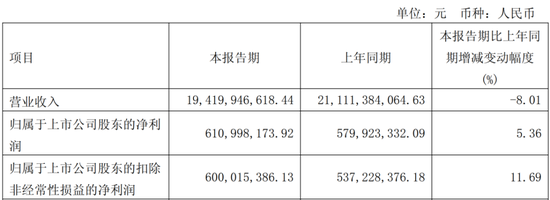

2025Q1,桐昆股份营业收入194亿元,同比减少8%;归母净利润6亿元,同比增长5%。一季度受春节假期影响是传统纺织行业淡季,下游服装、家纺企业开工率季节性回落,公司收入端同比下滑应该与终端需求疲软致销量下滑有关。

(来源:公司2025年一季报)

从盈利能力来看,公司的毛利率自2021年开始急剧下降,由11%降至2022年的3.2%。同期,公司净利率由12.6%降至0.2%。

2023、2024两年,公司毛利率虽有改善,但在低水平徘徊,毛利率分别为5.1%、4.6%。同期,公司净利率分别为1%、1.2%。这种情况下,我们难言公司盈利能力出现拐点。

(来源:市值风云APP)

2025Q1,公司毛利率7.7%、净利率3.1%,与前两年相比,公司核心盈利能力有了明显改善。这主要得益于成本端PTA大部分自供以及今年一季度PTA价格下降带来的整体成本优化。

仅依据一个季度的数据,还不足以判断2025年就是涤纶长丝行业以及桐昆股份这样的龙头企业的经营拐点,对此我们还需要随后几个季度的数据进行确认和验证。

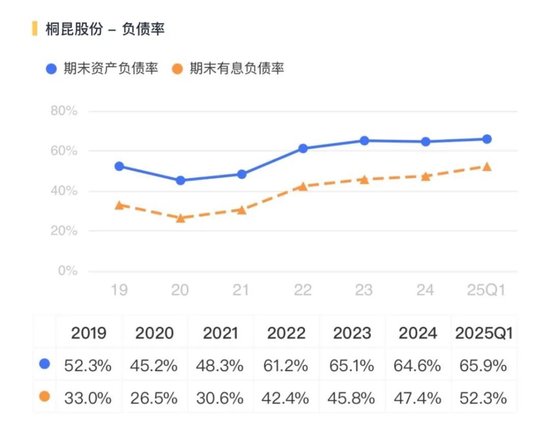

值得关注的是,近三年公司的资产负债率持续处于高位,2025年一季度末达到65.9%。同期,公司有息负债率52.3%,达到近六年新高。

(来源:市值风云APP)

从债务期限结构看,公司短期负债占比从2024年末的72.2%提高至2025Q1的74.7%,债务短期化趋势明显。这反映出公司主动或被动选择短期融资工具来满足资金需求,但也可能导致在未来12-18个月内形成流动性压力峰值。

从利息保障程度来看,2024年公司的利息保障倍数仅有0.6倍,远低于经验安全阈值。从现金流保障程度来看,2024年公司经营性现金流净额87.8亿元,与利息支出的比值为4倍,现金流对利息支出的保障程度尚属充足。

但2025Q1,公司的经营性现金流净额突然转为-54亿元,暴露出行业周期波动对现金流的剧烈影响。

整体来看,2025Q1公司的短期债务占比提升导致短期流动性风险上升,2025年下半年可能出现流动性紧张。与此同时,利息覆盖倍数低于安全阈值,且盈利受行业周期影响波动剧烈,导致利息保障能力脆弱。

再加上公司持续推进的印尼炼化等重大项目可能会进一步推高公司的负债水平,多重风险因素叠加下,我们需要对公司的杠杆水平、利息偿付能力等综合财务风险做出更加审慎的动态评估。

桐昆股份作为涤纶长丝行业龙头,尽管2024年营收突破千亿且净利润同比大幅增长,但净利率仅1.2%,凸显行业盈利困境。

涤纶长丝需求端受内外需疲软掣肘:国内衣着消费增速放缓,外需因印度BIS认证限制等压制出口;供给端虽产能集中度提升、落后产能持续淘汰,但短期仍面临产能消化压力。

企业层面,桐昆股份凭借规模效应和一体化优势,2025Q1毛利率回升至7.7%,释放成本优化信号,但单季度改善难以确认行业向上拐点。财务风险方面,高负债率、债务短期化及利息保障能力薄弱,叠加印尼炼化项目推高杠杆,公司短期流动性压力不容忽视。

未来,行业景气度能否回升取决于需求复苏节奏与头部企业产能整合成效,桐昆股份需在规模扩张与财务稳健间寻求平衡,以应对周期波动与竞争格局演变。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...