摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

作者 | beyond

散户缺席,国资锁仓筑底,千亿增量蓄势待发?

过去两年,银行股悄然走出了独立行情:2023年国有大行领涨,2024年股份行与城农商行接棒,今年以来,一些区域银行股价持续创出新高。

与上证指数对比,截至6月20日(今年以来),A股银行ETF涨幅14.2%,港股通金融ETF涨幅18.6%,同期上证指数仅微涨0.4%。银行板块相对于大盘指数的超额收益明显。

(来源:wind)

银行股在经济预期持续承压的背景下,从2023年开始估值修复。板块运行至此,很多朋友对于银行板块修复的逻辑仍有疑虑,今天我们就此简要探讨。

估值修复的核心密码:风险底线清晰化

首先需要指出的是,银行股修复的核心逻辑在于,长期以来该板块的低估值隐含了充分悲观的预期。所以,银行经营依赖的宏观经济的增速和景气度并不是决定银行股估值走势的核心,经济及重大风险的底线才是核心因素。

而2023年以来,一系列有关大型民营房企风险管理、地方债务化解等有关的宏观政策的出台和落地见效,正好帮助市场陆续探明了银行体系的房地产风险、地方债务风险、银行资本风险的底线。

以房地产风险为例,2021年开始,大型民营房企的贷款风险加速暴露,与此同时,政策引导银行体系压缩房地产开发贷占比,并且加快处置相关坏账风险。

经过四年的处置消化,上市银行板块的房地产开发贷占比持续压降、存量风险持续出清。虽然存量风险的彻底出清仍待时日,但风险拐点已经确立。

2023年随着地方债务化解政策的出台,“风险底线”清晰明辨,国有大行率先开始估值修复。

资本压力方面,由于近年来银行净息差和ROE持续下行,市场此前担心银行难以保持稳定的分红能力。但财政部向大型银行注资的行动,虽然对股息率存在一定幅度的摊薄,但显著强化了分红确定性。

考虑到未来中小银行的再融资也可能放开,所以,优质银行也将迎来资本补充机遇。

还需要关注的是,2025年5月,央行下调存款利率(活期降幅5个基点、3/5年期降幅25个基点)罕见地大于LPR下调幅度(10个基点)。这种“非对称降息”意味着监管层从“单边让利实体”转向呵护银行净息差。

我们简要总结一下银行股估值修复的拐点和催化因素:房地产、地方债务、资本风险等风险底线的清晰化,以及政策持续发力呵护盈利能力。

谁是银行股的真正买家?

虽然过去两年,尤其是在弱势行情下,银行股都跑出了超额收益。但老实说,散户并不待见银行股——银行股并不是散户买起来的。

近两年,率先买银行股的,是国资。

2023年,伴随中特估行情兴起,几家国有大行的股价持续上涨,而其他非国有行则并未跟随。2024年开始,银行股行情开始扩散国有行以外的部分股份行和城商行。2025年至今,上市银行股呈现全面、持续上涨的态势。

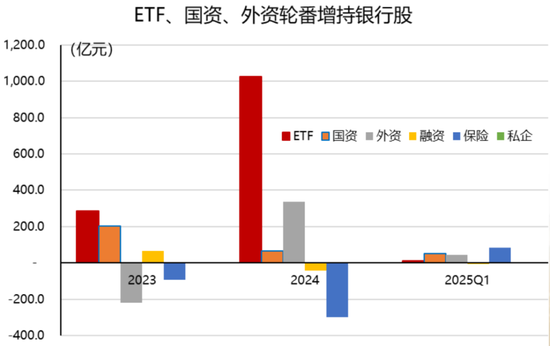

从板块资金流入来看,2023年ETF和国资是流入银行板块最大的资金。2024年,ETF爆发式流入,与此同时,国资和外资对银行板块继续增配。2025Q1,国资和外资保持净流入的情况下,险资扭转净流出态势,对银行板块大幅增配。

(来源:)

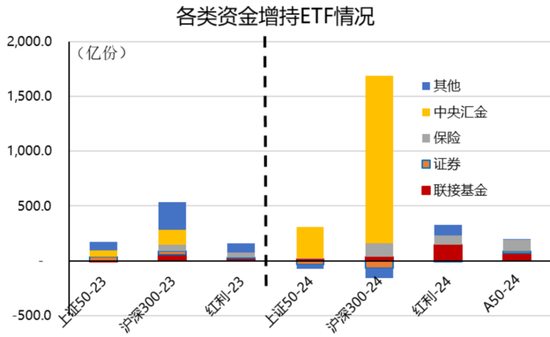

这里的ETF主要包括沪深300ETF、A50ETF等宽基指数ETF和红利ETF,而这些ETF的持有人中,近两年中央汇金主要增持的是沪深300ETF和A50ETF,险资则主要增持红利ETF和A50ETF。

(来源:华西证券)

通过沪深300ETF和A50ETF,中央汇金主要增持的是国有大行、(600036.SH)等大型银行。险资则通过红利ETF增持了一些股息率较高的中大型银行。还有一部分国资,选择增持当地的区域型银行。

这大致就是过去三年真正买银行股的资金基本情况——以中央汇金为代表的国资率先增持国有大行,部分地方国资增持当地区域型银行,险资则主要从2025年开始大幅增持一些高股息银行。由此,银行股行情从2023年开始扩散至今。

银行股还有没有上涨后劲?

如何理解国资作为发动银行股估值修复行情主力的行为呢?

这背后自然有维护金融体系稳定的战略考量,除此之外,“股权财政”逻辑也越来越被市场所重视。

众所周知,我们正在经历“土地财政”的退潮期。这个背景下,国资直接增持银行股。可以用股息收入来补充部分土地出让金的下滑。2023、2024年,国资增持银行股期间,以国有大行为代表的上市银行股的股息率普遍超过5%至6%的水平。

经过两年多的估值修复,虽然上市银行板块的股息率较此前有所下降,但考虑到全社会无风险收益率(如10年期国债收益率)呈现持续下行态势,目前银行板块普遍4%以上的股息回报水平,对于长期资金而言仍然具备较大吸引力。

国资增持银行股,在股市还有一个难以察觉的影响——不会轻易减持,除非出现估值泡沫化。我们看到自2023年以来,市场上持续出现国资增持银行股的事例,而尚未出现国资减持银行股的案例。

一来,是由于国资配置银行股本身就是立足长期、立足金融体系稳定的战略举措;二来,是因为银行板块整体的相对投资价值存在。也因此,我们看到银行板块虽然涨势缓慢,但没有特别大幅的回撤——国资“主力”不卖。

(来源:wind)

通过简要复盘过去两年国资增持、托底银行股的过程,我们大致清晰:散户资金并没有大比例参与这轮银行股修复行情,而未来银行板块的涨势能否维持,也取决于是否还有增量资金入场。

与市场共识略有出入的是,险资整体对于银行板块的配置,实际是从2025年正式开始的。可以说,以险资为代表的增量资金,在今天成为银行股行情扩散的主要推手。未来一段时间,险资还将贡献一部分增量资金。

首先,从收益端来看,险资也面临“资产荒”。目前,我们的10年期国债收益率已经降至1.7%以下,固定收益类资产回报率一降再降,险资有动力增配权益资产。

其次,新会计准则下,险资通过FVOCI科目(公允价值计量计入其他综合收益)配置高股息银行股,可避免利润表的波动。

而且,最新有关政策也引导大型国有保险公司从2025年起,每年将新增保费的30%投资于A股,这意味着每年至少为A股新增几千亿元的长期资金。这些资金会买什么资产呢?或者说,这些资金能买什么资产呢?

(来源:证监会官网)

除险资之外,2025年5月7日证监会印发的《推动公募基金高质量发展行动方案》,也是一个重磅政策。该方案明确要求公募基金要跟上业绩基准,对于跑输业绩基准的公募产品和基金经理要降低绩效薪酬激励。

这一招儿从“激励机制”出发,有助于扭转目前公募基金集中持仓、抱团热点板块的弊病,进而拓宽持仓标的的空间,将行业持仓比例向宽基指数靠拢。

按照华西证券的测算,目前股票+混合类基金中,基准对应银行股规模2142亿元,但实际持仓银行股市值743亿元,欠配银行股1399亿元。从比例来看,欠配银行股比例为4.2%。

其中以沪深300为业绩基准的产品欠配银行股金额最高,为1070亿元;其次为以中证800为业绩基准的产品,欠配银行股291亿元。

(来源:华西证券)

简而言之,公募基金的“矫正”行为,有望为银行板块带来千亿元以上的增量资金。

从“买、卖”两端,我们可以大致对银行板块做如下展望:买的方面,险资和公募基金的千亿级别增量资金,仍将成为后续银行股的上行动力;卖的方面,国资“主力”捂盘不沽,银行板块整体就不至于出现大幅度回调。

两相结合,银行板块整体后续可能由于大盘回落而有所波动,但只要国资不卖的情况下,银行板块仍有望保持缓慢上行的态势。同时,我们需要注意一点:什么时候险资,尤其是国资开始卖的时候,应该就是银行股行情的顶部。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...