摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

文 | 刘振涛

知名城商行加大了“补血”力度!

6月21日,西安银行发布公告称,该行于近日在全国银行间债券市场成功发行了2025年二级资本债(第二期),发行规模为20亿元,品种为10年期固定利率债券,票面利率为2.3%。

除了发行二级债外,6月18日,西安银行公告称,近日收到了陕西金融监管局的批复,同意西安银行发行不超过70亿元的永续债券,在获批后的24个月内自行决定发行的时间、批次等。

2025年3月,西安银行召开2025年第一次临时股东大会,会议通过了该行发行永续债的议案,发行规模不超过70亿元。西安银行表示,发行募集的资金在扣除发行费后,将全部用于补充该行的其他一级资本。

据了解,这是西安银行首次拟采用发行永续债来补充资本。

永续债是一种没有确定到期期限或期限非常长,且发行人无需返还本金但需要定期支付利息的混合资本债券,常用于金融机构补充资本或优化企业资产负债率。

据媒体报道,市场专业人士表示,由于近年来银行业净息差收窄,让利实体经济等等,外源补充资本的需求度上升,永续债由于审批通过效率较高,融资利率相对降低,成为不少金融机构特别是商业银行的选择。

据wind数据统计,2025年6月以来,有不少商业银行通过发行永续债的形式补充资本。截至2025年6月23日,、、等公告称,永续债发行完毕。

西安银行为何加大“补血”?

我们观察发现,西安银行拟发行永续债等方式加大“补血”的背后,自身不断扩张发展中,资本的消耗较大,资本的充足率出现下滑,同时也是为了完成管理层既定的资本“军令状”。

资料显示,西安银行成立于1997年,2019年3月登陆上交所上市,距今上市6年多时间。

上市以来,西安银行规模发展较快。截至2025年一季度末,西安银行的总资产规模突破5000亿元,达5197.24亿元,较2024年末增长了393.54亿元,增速达8.19%。

回顾西安银行上市以来的资产规模,2019年至2024年末,西安银行的总资产规模从2782.83亿元,增长至4803.70亿元,除了2023年,其他年份增速均保持着两位数的增幅。

西安银行资产规模的快速增长,主要增量来自贷款及垫款。2025年一季度末,西安银行的贷款及垫款总额达2676.5亿元,较2024年末增长了12.8%。

2024年末,西安银行的贷款及垫款本金总额为2372.54亿元,较2023年末增长了16.92%。可以看到,西安银行的贷款及垫款总额基本保持着双位数的增速。

贷款及垫款的增长对于商业银行来说也有AB面。一面是贷款及垫款的增长,提升资产规模的同时,带来了利息收入的增长,进而可能推动营收增长;而另一面,贷款及垫款的增长,也会带来风险加权资产的增长。

风险加权资产是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产。银行的资产中有很多资产是0风险权重的,比如现金等,也有很多资产是高权重风险的,比如评级A-以下的债券等。

风险权重越多的资产对应消耗的银行资本就会加大,同时风险加权资产越多,对银行的资本消耗也会相应的增加,就会带来一定的资本压力。

西安银行的情况如何?

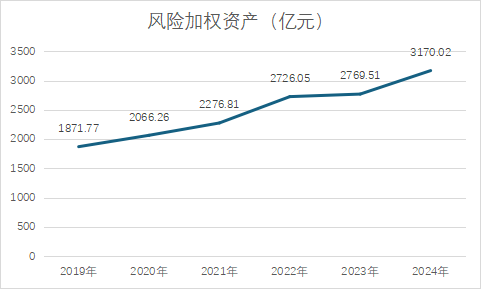

翻阅西安银行年报,2019年至2024年末,西安银行的风险加权资产从1871.77亿元增长至3170.02亿元。2024年末西安银行的风险加权资产较2023年末增长了14.46%。

2025年一季度末,西安银行的风险加权资产为3396.93亿元,较2024年末增长了7.16%。

西安银行股东大会上提交的议案中披露的2025年财务预算目标显示,2025年末,西安银行总资产规模要达到5304亿元以上。2025年一季度末,西安银行的总资产规模已接近5200亿。

而这意味着西安银行规模主要增量贷款及垫款规模将增长,风险加权资产也可能增长,对应的资本消耗可能会加大,西安银行需要保持充足的资本。

此外,观察西安银行的资产质量,近两年来西安银行的不良贷款余额和不良率出现上升。就不良资产余额来看,2022年至2024年末,西安银行的不良资产余额分别为23.76亿元、27.32亿元、40.78亿元。2024年末较2023年增长了13.46亿元,增幅达49.27%。

不良贷款率来看,2022年至2024年,西安银行不良贷款率分别为1.25%、1.35%、1.72%。2024年末较2023年末增长了0.37个百分点。

2025年一季度末,西安银行的不良贷款余额为43.12亿元,较2024年末增长了2亿多。不过,2025年一季度末贷款及垫款的本金总额增长较多,不良贷款率下降至1.61%。

国家金融监督管理总局发布的数据显示,截至2025年一季度末,商业银行不良贷款率为1.51%。西安银行的不良贷款率高于商业银行平均水平。

增长的不良贷款余额,使得商业银行要加大计提拨备来覆盖不良资产,对应的资本消耗也会加大。

一方面是自身扩张需要消耗资本,一方面应对风险也需要消耗资本,使得西安银行的资本充足率下降。

2024年末,西安银行的资本充足率、一级资本充足率、核心一级资本充足率分别为12.41%、10.07%、10.07%,分别较2023年末下降0.73个百分点、0.66个百分点、0.66个百分点。

2025年一季度末,西安银行的资本充足率、一级资本充足率、核心一级资本充足率分别为9.36%、9.36%、11.69%,较2024年末又再次下降。

Wind数据统计,2025年一季度末,西安银行的资本充足率、一级资本充足率在A股上市的17家城商行中垫底。

同时,国家金融监督管理总局披露,截至2025年一季度末,我国商业银行资本充足率15.28%,一级资本充足率12.18%,核心一级资本充足率10.7%,西安银行低于行业平均水准。

于是,西安银行有了上述“补血”动作。

银行补充资本的方式分为内源和外源。内源主要是依靠利润的留存,外源则包括发债、定增、IPO等多种方式。

2024年,西安银行的归母净利润增长3.91%。在净利润增长的情况下,西安银行的分红被市场热议。

数据显示,2024年度,西安银行拟现金分红4.44亿元,现金分红比例为17.37%,低于20%。2023年,西安银行的现金分红比例为10.11%。之前,2019年至2022年,西安银行的分红比例均在30%以上。

对于分红比例的降低,西安银行表示,一是公司需要进一步加强内源性资本储备,强化自身抵御风险能力;二是合理留存利润,提升资本充足水平,有助于本公司为实现高质量转型发展蓄势储能。总结来看,就是为了提升资本充足度,满足自身发展的需求。

而西安银行近期来的发债,首次尝试永续债外源方式,就是进一步提升资本充足率的另一重要动作。

值得注意的是,西安银行的管理层曾制定2025年的目标,其中一项就是资本充足率保持12%以上。

西安银行后续将如何安排70亿永续债的发行,发行后资本充足率提升的西安银行能否实现进一步发展?我们将保持关注!

吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...