炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:雪涛宏观笔记

全球风险偏好回升及股市上涨的核心在于美元流动性宽松,风险可能来自于联储政策或跨境资本流动变化造成美元流动性逆转,AI资本开支被阶段性证伪导致科技股回调,特朗普政策变化导致TACO预期反转。

文:国金宏观宋雪涛

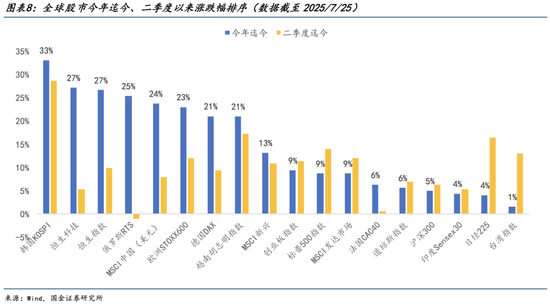

对等关税后全球市场风险偏好回升的程度令人惊叹。每一次TACO(Trump Always Chickens Out)交易之后,是资金更加笃定地下注。发达市场中的美股、欧股、日股,新兴市场中的韩股、台股、越股均创下新高,A股、港股也在新热点和新叙事的引领下进入牛市氛围,股债跷跷板效应强化。

除了“政策风险变利好”的TACO交易外,全球风险偏好改善的根源在何处?如何丈量市场的泡沫?我们尝试从赔率的视角观察这些问题。

一、全球风险偏好改善的根源——美元流动性

本轮全球股市上涨的主要根源来自于美国:政策端体现为特朗普对外频频TACO,赋予了资金进一步押注的信心;资产端体现为美元流动性愈发宽松,对全球市场产生外溢效应。美元流动性覆盖多市场、多资产,与美联储货币政策节奏、跨境资本流动等因素均有密切联系。

近期我们观察到美元流动性在以下五个维度发生变化:

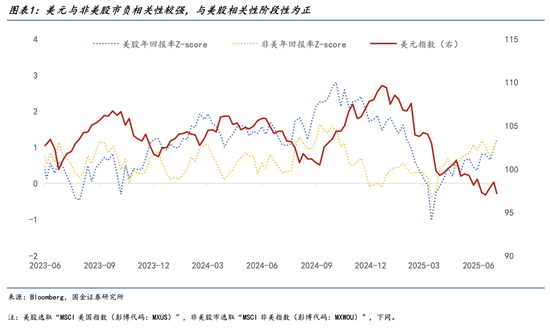

第一,美元指数大幅下行。

美元指数是美元流动性最直观的体现,美元上行可能由于联储边际紧缩倾向造成的美国-非美利差扩大,也可能是海外美元稀缺或美元资产吸引力更高的结果。美元与非美股市明显负相关,美元与美股自2023年后一度从负相关转成正相关。

过去一个季度,美元指数下跌2.4%,今年以来下跌10%,较好地解释了非美股市集体转暖的资金面。截至7月25日,美元指数分别处于近一年、三年、五年、十年的0.9%、0.6%、32.1%、45.5%分位数。

第二,美债实际利率从4、5月高位下行。

剔除通胀后的实际利率,是美元流动性的另一个体现,其对美股、非美股市均有影响。对美股,实际利率是资本要求回报率的标尺,影响未来现金流价值,决定美股的相对吸引力;对非美,美国-非美利差加大可能造成新兴市场外资撤离压力、推升美元债务成本、加剧货币贬值风险;美国实际利率也可能传染至发达国家债券市场,并对股市形成紧缩效应。

截至7月25日,10Y美债实际利率距离对等关税后的高点(4月11日)已下行逾20bps,较年初下行30bps,一定程度为风险情绪释放奠定基础。但从历史分位来看,实际利率仍偏高(处于近一年、三年、五年、十年的38.4%、61.2%、76.7%、88.4%分位数)。

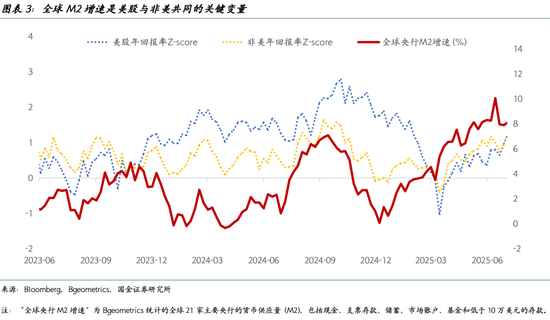

第三,全球央行货币供给边际提速。

美元虽是世界货币,且大部分央行货币供给周期长期跟随美联储,但中短期仍然存在节奏差异。以Bgeometrics统计的全球央行M2数据为例,美元M2仅占比约20%,非美央行整体也拥有一定的流动性话语权。今年以来即便美联储“按兵不动”,欧央行、英国央行、瑞士央行等多家全球主要央行已先行降息。今年全球央行累计加息次数为19次、累计降息次数则达到76次,为非美市场带来了流动性利好。

过去一个季度,全球央行货币供应量增速回升了近7个百分点。历史上看,全球央行货币供应对非美股市影响更大(相关系数=0.53),但海外风险偏好回升也会刺激美股反弹(相关系数=0.43)。

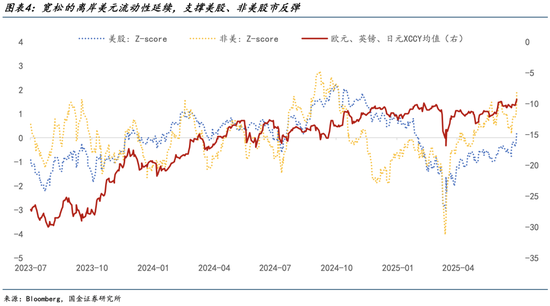

第四,境外美元融资成本下降。

不同市场中的美元流动性指标并不相同。一般而言,美国境内大型金融机构的短期拆借成本是衡量美元融资成本的关键,但此类指标主要影响的是货币市场与固收市场。在权益市场中,离岸市场的美元融资成本更为重要,它既能反映非美权益市场的整体流动性,也能体现非美资金去往美股的融资成本。

通过离岸市场的交叉货币互换基差(XCCY,即海外投资者以本币或特定的融资货币为抵押借入美元,相较于直接以美元融资所需支付的额外成本)观察,基差点数负得越多,代表境外美元融资的额外成本越高,离岸美元流动性越紧张,反之离岸美元越宽松。

欧元、英镑与日元是目前全球重要的非美储备和交易货币,它们与美元的交叉货币互换市场是全球最深、流动性最好的市场,价格发现机制最灵敏。截至7月25日,1年期EUR、GBP、JPY与USD的交叉货币基差(以OIS-美元SOFR衡量)分别为-2.0点、3.6点、-29.6点,分别位于近两年的85.4%、96.5%、99.8%分位数,即全球主要的美元离岸市场均不缺美元。

在美元流动性宽松的背景下,我们观察到各非美股市正迎来外资流入趋势。以A股为例,今年二季度A股上市公司外资持股市值达22.2万亿元,相较于去年年底上升0.75%。其中金融、通讯、公用事业板块均迎来明显外资净流入。

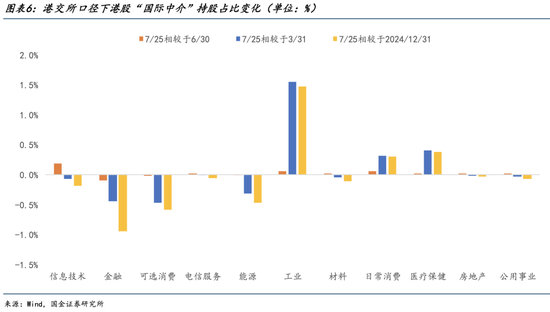

再看港股,今年7月底港交所“国际中介”口径下的外资持股占比较一季度末水平上升了0.87%,其中工业、日常消费、医疗保健板块外资净流入靠前,可能与今年港股一级市场复苏有关。

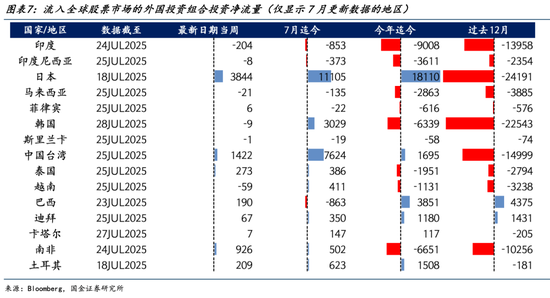

在更广泛的非美权益市场中,外资流入的迹象更加明显。根据彭博统计的外国投资组合流量数据,今年7月以来,日股、韩股、台股、泰股、越股等亚洲市场均获得外资净流入,而从过去12个月周期来看,上述市场均是净流出。

二、以美股为例,如何丈量股市的泡沫?

在全球风险偏好和流动性的催化下,美股、日股、欧股、越南股市等均已创下历史新高,除了观察估值,还可怎样衡量市场的泡沫化程度?

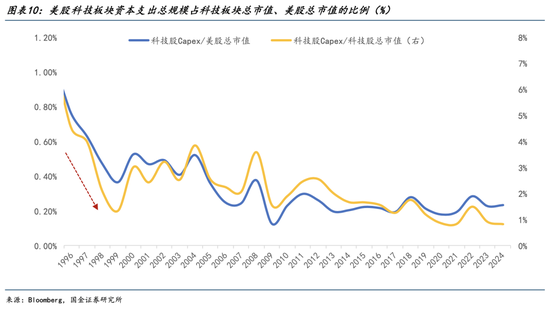

以本轮AI浪潮的风暴中心——美股为例,市场对美股最主要的担忧在于当前科技巨头们巨大资本开支的有效性,这对于科技股的估值尤其重要。回顾“互联网革命”时期,科技公司的盲目烧钱后来变成了无效投资,以至于估值大幅调整。当前AI热潮下,科技巨头们疯狂扩大资本支出押注未来,2021-2024年科技股平均资本支出增速达18%,甚至高于90年代的均值11%。即便市场估值泡沫不及90年代后期,每当资本开支的有效性被质疑时,相似的历史都可能会重演。

此外,近期美股上涨也呈现杠铃型结构,上涨的一头是以M7为代表的科技巨头,另一头则是“小市值股票火热、高beta股票强势”。市场同时定价了经济增长韧性、联储降息预期、政策风险褪色(TACO)的三重利好,投资者开始尝试更具杠杆性和投机性的板块,这可能加剧了市场的脆弱性。

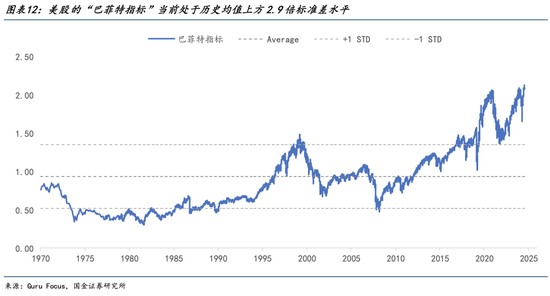

从更宏观的视角下,一国股市估值不应长期脱离该国经济总量,“巴菲特指标(美股总市值/美国名义GDP)”即建立在这一点上。截至7月25日,巴菲特指标触及2.1的历史新高。即便标普500成分公司有四成的海外收入未计入GDP但计入了市值,当前高居均值上方2.9倍标准差的“巴菲特指标”仍然值得警惕。

与巴菲特指标类似,股市回报还可与经济的驱动因素(债务与流动性)比较。截至2024年底,美股总市值与美国公共部门债务的增速差达到17.4%,与美国M2同比的增速差达到18.7%,分别位于近十年来的84.6%和76.9%较高分位数水平。这是因为,在AI科技革命叙事和美国例外论的时代主题之下,资金正赋予美股高于经济动能本身的额外估值溢价,而那些具有垄断地位的科技巨头甚至还能得到更多的估值溢价。

三、全球TACO牛市,哪家泡沫大?

在全球风险偏好和流动性的催化下,美股、日股、欧股、越南股市等均已创下历史新高,除了观察估值,还可怎样衡量市场的泡沫化程度?

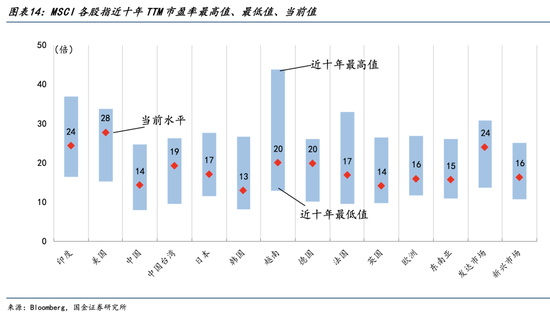

首先,直观对比全球各股指当前TTM市盈率:美股、印股、越股、德股估值较高,韩股、A股、英股估值较低。对比近十年历史分位数,美股、德股、台股、法股估值最高,越股、英股、韩股、印股估值相对偏低。

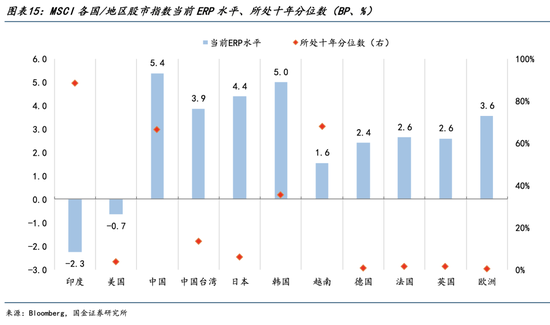

进一步比较全球各股指风险溢价:印股、美股、越股风险溢价偏低,其中印股与美股风险溢价为负(即股票回报率低于债券),A股、韩股、日股风险溢价水平仍较高。对比各自的近十年历史分位数,德股、法股、欧股、美股的风险溢价分位数处于近十年谷底,印股、A股、越股的风险溢价分位数仍然偏高。

其次,全球不同市场对经济基本面的定价程度也有所不同。

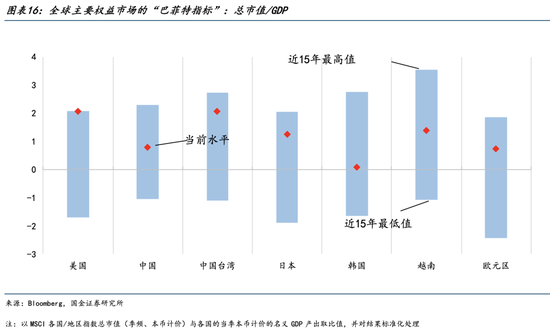

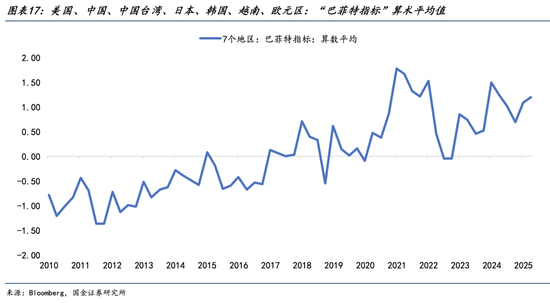

当前全球主要股市市值与GDP的比值(“巴菲特指标”)普遍处于历史高位。截至6月末,以7个主要市场测算的“巴菲特指标”为1.2,位于近15年来89%分位。由高到低排序,美股、中国台湾股市、越股、日股、A股、欧股、韩股依次为2.1、2.1、1.4、1.2、0.8、0.7、0.1。全球“巴菲特指标”偏高,既是对上市公司全球化业务的反映,也是对全球美元流动性泛滥的映照。

此外,对比各国股价与企业盈利的匹配度。

从“MSCI指数价格同比-EPS同比”这一指标看,美股当前仅为4%(可能与龙头科技股的赚钱效应强有关),日股、欧股与美股接近,在全球股市中均并不算高。相比之下,A股、德股、英股分别达到30%、28%、12%,存在较强的“非基本面溢价”;台股、韩股分别为-16%、-21%,显著低于其他股市。

通过比较,我们可以得到如下结论:

第一,在全球美元流动性宽裕的大环境中,各主要股指的市值与经济产出比(即“巴菲特指标”)普遍处于高位,其中发达市场股市的风险溢价水平大多处于近十年的谷底。

第二,横向比较主要股指市盈率,美股、印股、越股、德股绝对水平较高,美股、德股、台股、法股市盈率较高。

第三,纵向比较主要股指的股价涨幅与盈利增速之差,美股当前并未显著脱离美国大企业的基本面,A股、德股的“非基本面溢价”更高,台股、韩股的“非基本面溢价”最低。

第四,美股的脆弱性,可能来自于经济周期与AI叙事的挑战;非美的脆弱性,可能来自于全球美元流动性的退缩;两者共同的脆弱性,可能来自于TACO交易的逆转。如果未来资金和情绪推动的风险偏好退潮,全球股市上演“缩圈”戏码,“非基本面溢价”高的市场敏感性可能高于美股。

风险提示

市场公开资金面数据存在一定滞后性,可能对最新市场动态反映不及时;全球AI商业化再加速;特朗普政策不确定性加大,造成“TACO”交易的反噬。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。